.png)

|

[이데일리 송이라 기자] 올초 새로운 세제혜택 상품을 준비하는 금융위원회 사무실은 밤늦도록 불이 꺼지지 않았다. 국민 재산을 늘려준다는 취지로 시작된 이 상품은 금융권 최초로 예금과 펀드, 파생결합증권(ELS) 등 성격이 전혀 다른 상품을 한 계좌에 바구니처럼 담을 수 있도록 했고 손실과 이익을 합쳐 세제 혜택을 부여했다. 이는 그동안 세제혜택 상품에서는 찾아볼 수 없는 획기적인 기획이었다. 담당 공무원들은 밤새도록 좀 더 나은 상품을 위해 발이 닳도록 국회로, 또 기획재정부로 쫓아다녔다. 그렇게 나온 작품이 개인종합자산관리계좌(ISA)다.

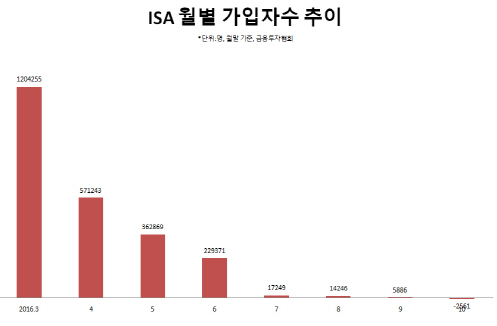

ISA는 대대적 홍보와 마케팅으로 ‘만능통장’으로 불리며 초반 흥행에 성공했다. 도입 한 달 만에 140만명이 상품에 가입했고 판매액은 1조원을 돌파했다. 그러나 3월 14일 출시 이후 9개월이 지난 지금 ISA는 가입계좌보다 해지계좌가 더 많은 애물단지 상품으로 전락하고 있다. 가장 큰 문제는 5년이라는 예치기간대비 200만원이라는 세제 혜택이 너무 적어서다. 중도 인출도 안되고 소득이 없는 사람은 가입조차 안된다는 점도 약점이었다. 상품 초기 금융사들의 시장 선점을 위한 경쟁적인 유치 경쟁이 걷혀진 지금이 ISA의 민낯일지도 모른다. 세제 혜택과 가입대상, 기간 등 문제점들은 시급히 풀어야할 과제다.

그러나 이보다 더 아쉬운 건 그렇게 열심이던 공무원들의 뒷심 부족이다. 당초 금융위는 ISA가 증권과 은행, 보험 등 업권을 초월해 수익률에 따라 계좌를 갈아탈 수 있도록 계좌이동제를 적극적으로 추진했다. 이에 지난 7월 실제 계좌이동 시스템을 갖췄고 언론들은 ‘2조원의 머니무브가 시작된다’는 기사를 쏟아냈다. 그로부터 5개월이 흐른 지금 실제 계좌이동 건수는 취지가 무색하리만치 거의 전무하다. 지난 10월 기준 일임형 ISA의 금융사별 출시후 수익률은 -2.24~8.9%로 편차가 커 이론대로라면 계좌 이동이 활발히 일어나야하지만 유형별 고른 수익률을 기록중인 메리츠종금증권의 계좌이동건수는 누적으로 따져도 10건이 채 안된다. NH투자증권이나 HMC투자증권 등 그간 4% 이상 고수익을 낸 여타 증권사들도 “건수가 미미하다”며 공개를 꺼렸다.

상황이 이런데도 금융당국이나 협회는 전체 금융사의 계좌이동 통계조차 집계하지 않고 있다. 전산시스템을 관리하는 한국예탁결제원에서도 “중개기관인 예탁원 데이터는 정확하지 않을 수 있다”며 발을 뺀다. 물론 대부분 계좌가 10만원 미만의 소액계좌고 그마저도 수익률이 집계되는 일임형이 아닌 신탁형이라 계좌이동 수요가 적을 수밖에 없는 건 사실이다. 하지만 ISA 출시 초기 하루가 머다하고 가입자수와 판매규모를 집계하던 당국의 열정은 그 어디서도 찾아볼 수 없다.

지난해 총급여 5000만원 이하 근로소득자가 국내주식에 투자하는 장기펀드에 가입하면 납입액의 40%까지 소득공제를 해주는 소득공제 장기펀드(소장펀드) 판매가 종료됐다. 세제 혜택이 커 연장을 논의할 수도 있었지만 당초 계획대로 일몰됐다. 관료 출신 한 금융투자업계 관계자는 “좋은 상품을 기획해서 뼈빠지게 만들어놓으면 정권이 바뀌고 장관이 바뀌면서 찬밥신세로 전락하고 새로운 상품을 또 만드는 소모적인 일을 반복한다”며 “이야말로 성과주의 문화의 단면”이라고 꼬집었다. 이어 “1999년 도입된 영국 ISA가 큰 세제 혜택으로 대중화된 건 정권이 바뀌어도 일관성있게 제도를 추진해나갔기 때문”이라며 “실제 이 나라들의 세제혜택 상품은 ISA가 유일하기에 혜택 또한 클 수 있는 것”이라고 덧붙였다. 현재 시중에 나와 있는 수많은 세제혜택 상품들이 과연 누구를 위한 작품들인지 돌아볼 때다. ISA가 소장펀드처럼 3년 후 쓸쓸히 역사 속으로 사라지지 않으려면 말이다.