.png)

|

특히 “가계부채와 관련 부동산 침체에 따른 하우스푸어 증가, 저금리에 따른 다중채무자 증가 등이 겹치며 전 금융권으로 영향이 확대됐고, 여신규모도 상당한 수준이어서 적극적인 모니터링이 필요하다”고 지적했다.

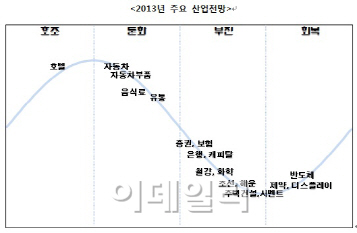

업종별로는 상호저축은행과 증권업, 리스할부 금융은 ‘미흡’, 신용카드, 은행, 손해보험, 생명보험은 ‘보통’으로 전망됐다. 특히 신용카드, 리스할부금융, 생명보험업은 지난해보다 산업전망이 나빠졌다.

올해 은행업종의 핵심 신용이슈로 은행별 경영전략 차별화와 실적 편차, M&A에 따른 경쟁구도 변화가능성이 꼽혔고, 신용카드업종은 가계부채 부담 관련 자산건전성 저하 가능성, 분사 및 합병 등 경쟁구도 변화 가능성이 제시됐다.

한편 재무여력이 취약한 기업집단의 경우 그룹 리스크가 부각되며 그룹단위의 신용등급 변동가능성도 배제할 수 없어 보인다.

한신평은 “올해 본원적인 영업현금흐름이 부진한 가운데 캐피탈 마켓 접근이 어려워 유동성 위험에 노출될 가능성이 높은 기업집단이나 무리한 M&A 등으로 차입규모가 급증해 재무안정성이 악화된 기업집단의 경우 그룹단위의 신용등급 변동대상에 해당될 수 있을 것”이라고 예상했다.