이번 거래는 단순히 개별 기업의 결합을 넘어 GA 치료제의 상업적 가치를 시장에 공식적으로 방증한 사례로 평가받는다. 이 덕분에 동일한 적응증에서 시력 재생이라는 독보적 유효성을 입증 중인 와이투솔루션(011690)의 ‘룩사 바이오테크놀로지’ 기업가치도 퀀텀 점프(대도약)할 것이라는 분석이 나온다.

|

바이오젠, 8조에 아펠리스 품어... GA 시장 '돈 된다' 인증

바이오젠은 지난달 31일 아펠리스의 모든 발행 주식을 주당 41달러, 총액 약 56억 달러(약 8조4448억원)에 인수하는 계약을 체결했다고 발표했다. 이번 인수는 조건부 가치권(CVR)이 포함된 구조로 알려졌다. 향후 매출 목표 달성에 따라 실제 인수 규모는 더 커질 것이란 의미로 풀이된다.

아펠리스가 보유한 핵심 자산으로 보체(Complement) 시스템 억제제인 ‘사이포브레’(Syfovre)가 꼽힌다. 블록버스터급 신약 사이포브레는 연령 관련 황반변성에 따른 GA 치료제로 미국 식품의약국(FDA) 승인을 받았다. 바이오젠은 이번 인수를 통해 면역학 및 희귀질환 포트폴리오를 대폭 강화하며 단기 및 장기 성장세를 확보하게 됐다.

크리스토퍼 비바커 바이오젠 최고경영자(CEO)는 “이번 인수는 자사 전략에 부합하며 혁신을 즉각 진전시킨다”며 “통합된 역량이 사이포브레의 잠재력을 극대화할 것”이라고 강조했다.

아펠리스의 인수가 확정되면서 시장의 시선은 자연스럽게 차세대 GA 치료제 개발사인 룩사로 향하고 있다. 아펠리스의 사이포브레가 보체 시스템을 억제해 병변이 커지는 속도를 늦추는 지연에 초점을 맞췄다면 룩사가 개발 중인 ‘RPESC-RPE-4W’는 손상된 망막 세포를 직접 갈아 끼우는 ‘재생’을 목표로 한다.

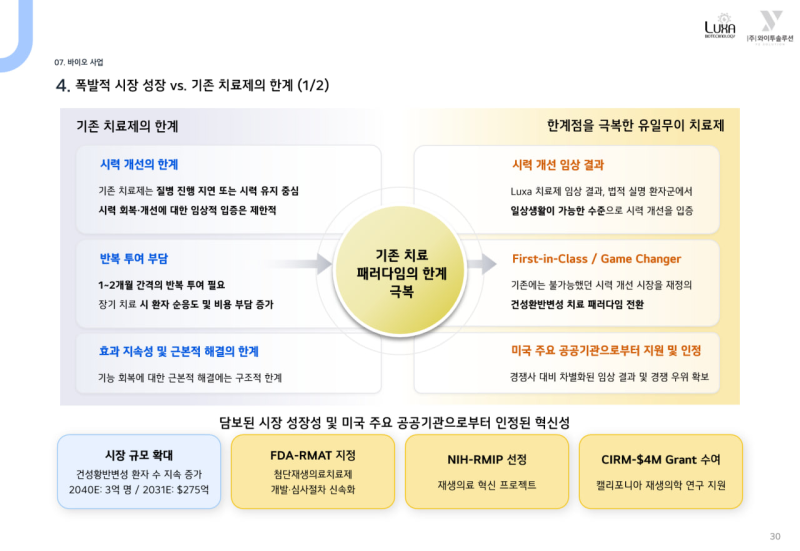

와이투솔루션(011690)의 미국 합작법인인 룩사는 줄기세포 유래 망막색소상피(RPE) 세포 치료제를 개발하고 있다. 임상 1/2a상 중간 결과는 파격적으로 평가된다. 세계적 권위지인 셀 스템 셀(Cell Stem Cell)에 게재된 논문에 따르면 법적 실명 수준의 환자군에게 세포를 주입한 결과 12개월 후 시력 측정용 표준 검사표(ETDRS) 기준 평균 22글자를 더 읽을 수 있는 수준으로 개선됐다.

이는 기존 시력 대비 약 2.7배 향상된 수치로 임상에 참여한 환자 전원이 법적 실명 기준에서 벗어나는 성과를 냈다. 아펠리스가 장악한 시장이 속도 조절의 영역이었다면 룩사는 시력 회복이라는 완치 영역에 도전하며 GA 치료의 패러다임 시프트를 주도하는 것이다.

|

기업가치 1조 원은 옛말... “2조원 이상 재측정 타당”

바이오젠의 아펠리스 인수는 룩사의 몸값을 다시 계산하게 만드는 강력한 트리거(방아쇠)가 됐다. 당초 해외 투자기관은 룩사가 임상 1/2a상을 마무리하는 시점의 기업가치를 약 7억달러(약 1조원) 수준으로 내다봤다. 하지만 시장의 평가는 이를 훨씬 웃돈다.

바이오업계 관계자는 “이미 시장 가치가 입증된 GA 치료제 분야에서 아펠리스보다 월등한 유효성을 보여주는 룩사의 가치는 재평가돼야 한다”며 “빅파마의 인수 경쟁이 붙을 경우 2조원 이상의 밸류에이션(기업가치) 달성도 충분히 가능하다”고 분석했다.

실제 룩사의 파이프라인은 FDA로부터 재생의학 첨단치료제(RMAT)로 지정돼 빠른 상업화가 기대된다. 룩사는 하반기 톱라인(Top-line) 결과를 확보해 잠재 투자자들과 협상을 시작할 예정이다.

룩사의 최대주주인 와이투솔루션의 행보도 고무적이다. 와이투솔루션은 기존 전원공급장치(PSU, Power Supply Unit) 사업을 기반으로 바이오연료와 바이오신약, 로봇 등 3대 신사업에서 동시다발적인 성과를 내고 있다.

특히 올해 1분기 매출이 전년 연간 매출의 절반을 넘길 것이라는 관측이 나오면서 강력한 현금 창출 능력을 입증했다. 이러한 자본력은 룩사의 독자적인 임상 진행을 뒷받침하는 든든한 실탄이 돼, 글로벌 빅파마와의 기술수출(L/O) 협상에서 헐값에 파이프라인을 넘기지 않아도 되는 강력한 협상력을 제공한다.

와이투솔루션 관계자는 “임상 논문 게재로 치료 효과의 혁신성이 공인됐다”며 “룩사와 긴밀히 협업해 기술수출까지 남은 절차를 신속히 마무리해 기업가치를 극대화할 것”이라고 전했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)

![정청래 28.1% vs 김민석 27.0%…1.1%p 격차 [에브리리서치]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063001350t.jpg)