.png)

|

국민은행 내부 분석으로 수도권 주담대 기간이 40년에서 30년으로만 줄어도 DSR(총부채원리금상환비율) 계산식에서 연소득 5000만원 대출자의 한도(대출금리 연 3.85% 가정)가 4억원에서 3억 5000만원으로 줄어든다. 여기에 MCI 제한까지 더해지면 서울은 1억원 넘게 대출 한도가 축소한다. 이밖에 국민은행은 주택을 담보로 빌리는 생활안정자금 대출의 한도도 물건별 1억원으로 제한한다. 마이너스통장의 최대한도도 5000만원으로 제한해 주담대뿐만 아니라 가계 신용대출도 줄이기로 했다.

우리은행도 내달 2일부터 다주택자 생활안정자금 목적의 주담대 최대 한도를 기존 2억원에서 1억원으로 축소하기로 했다. 아울러 대출 모집 법인 한도 관리를 강화, 법인별 월 한도를 2000억원 안팎으로 유지하기로 했다. 우리은행은 또 소유권 이전, 신탁등기 말소 등의 조건이 붙은 전세자금대출 취급을 제한할 예정이다. 갭투자(전세를 낀 주택 매입)을 방지하기 위한 조처다. 신한은행도 이날부터 MCI·MCG을 중단했다. 지금까지 허용했던 조건부 전세자금대출도 당분간 취급하지 않는다. 여기에 다주택자에 대한 생활안정자금 취급을 중단하는 방안도 검토 중이다.

은행들이 선제적인 ‘핀셋’ 규제에 스스로 나선 것은 금융당국의 압박과도 연관이 있다. 이복현 금융감독원장이 “은행이 물량 관리나 미시 관리를 하는 대신 금액(금리)을 올리는 건 잘못된 것”이라며 은행권의 행태를 강하게 비판하자 전방위적 가계대출 관리 움직임이 확산하고 있다.

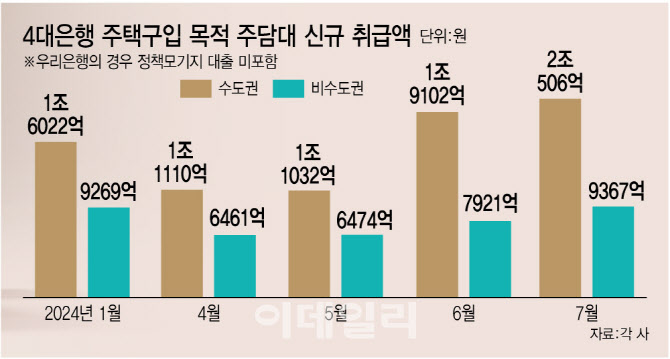

4대 시중은행(KB국민·신한·하나·우리은행)의) 지난달 주담대 신규 취급액(우리은행 정책모기지 대출 미포함)은 6조 3252억원으로 집계됐다. 특히 지난 3월(2조 8995억원)과 비교하면 주담대 신규 취급액은 3조 4257억원 급증한 수치다. 더욱이 문제는 늘어나는 주담대 물량 가운데 수도권이 차지하는 비중이 매월 높아지고 있다는 점이다.

4대 은행의 수도권(서울·경기·인천) 주담대 취급액 비중은 지난 1월 62.25%, 2월 66.52%, 3월 66.81%, 4월 62.51%, 5월 62.12%, 6월 66.31%, 7월 68.16%를 기록했다. 반년 새 6%포인트 가까이 늘어나며 그 비중이 70%에 육박했다. 상황이 이렇자 금융당국은 수도권 중심의 대출 규제 카드를 꺼내 들었다. 금융위원회는 다음 달 1일부터 2단계 스트레스 DSR을 예정대로 시행하되 수도권 주담대에 대해서는 스트레스 금리를 0.75%포인트에서 대폭 강화한 1.2%포인트로 상향 적용하기로 했다.

|