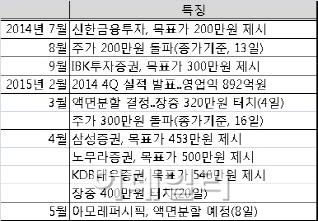

.png)

.png)

20일 KDB대우증권은 아모레퍼시픽(090430)의 목표주가를 기존 310만원에서 540만원으로 높였다. 이제 갓 성장하기 시작한 중국 화장품 시장을 끌어안기에 가장 적합한 기업이라는 평가다.

함승희 KDB대우증권 연구원은 “중국 화장품 시장이 이제야 초기 고도 성장기에 진입 중”이라며 “수십 년간 성장세가 이어질 중국 화장품 시장에서 아모레퍼시픽의 포트폴리오와 기술개발(R&D) 능력이 돋보일 것”이라고 설명했다.

목표가대로면 12개월 후 아모레퍼시픽의 시가총액은 31조5700억원 수준으로 증가한다. 다음 달 액면분할 후 유동성이 늘어난다면 시총은 더욱 커질 수 있다. 현재 코스피 2등주인 현대차의 시총이 38조4382억원을 기록하는 가운데 SK하이닉스(32조2141억원), 한국전력(29조69008억원)이 뒤를 잇고 있는 점을 감안하면 시총 3~4위까지 뛰어오를 수 있는 셈.

물론 목표주가는 12개월 후 실적을 산정한 후, 기대 주가를 계산한 것인 만큼 실제와 다를 가능성도 높다. 실적이 증권사의 예상에 미치지 못할 수도 있고 대내외적 이벤트로 수급이 나빠질 수도 있다.

|

한 자산운용사 주식운용본부장은 “국제통화기금(IMF)이 국내 성장률을 3%대 초반으로 잡는 등 성장성에 대한 기대가 희박한 상황에서 아모레퍼시픽의 매력은 밸류에이션으로 환산되지 않는다”며 “대체할 주도주가 한동안 나오기 힘들어 상승세는 이어질 것”이라고 말했다.

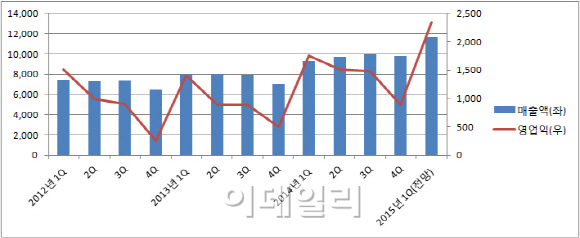

실적 기대감 역시 높다. 증권정보업체 에프앤가이드에 따르면 15개 증권사가 전망한 1분기 아모레퍼시픽의 연결 기준 매출액은 전년 동기보다 80.0% 증가한 1조1646억원, 영업익은 같은 기간 75.0% 늘어난 2343억원으로 기대된다. 면세점 내 최대구매갯수 제한을 완화하고 세트구성을 늘린 만큼 매출 확대가 기대되는 가운데 중국 등 해외 법인 이익 성장 역시 두자릿수를 기록할 것이라는 설명이다.

박현진 동부증권 연구원은 “아이오페가 중국 런칭을 준비하고 있고 마몽드는 매장 리뉴얼과 마케팅을 강화하고 있다”며 “신규 출점 여력이 있어 볼륨 확대에 대한 우려는 접어도 될 것”이라고 설명했다.

한편 이날 아모레퍼시픽(090430)은 전 거래일보다 0.13%(5000원)내린 390만5000원에 거래를 마쳤다. 장 초반 403만원까지 올랐지만 차익실현 매물에 상승분을 내줬다.

|

▶ 관련기사 ◀

☞[특징주]현대차 상승반전…17만원대 안착

☞현대차, SUV 라인업 강화..중국형 '올 뉴 투싼' 콘셉트모델 공개

☞중국을 잡아라..글로벌 브랜드 상하이모터쇼서 신차경쟁

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)