|

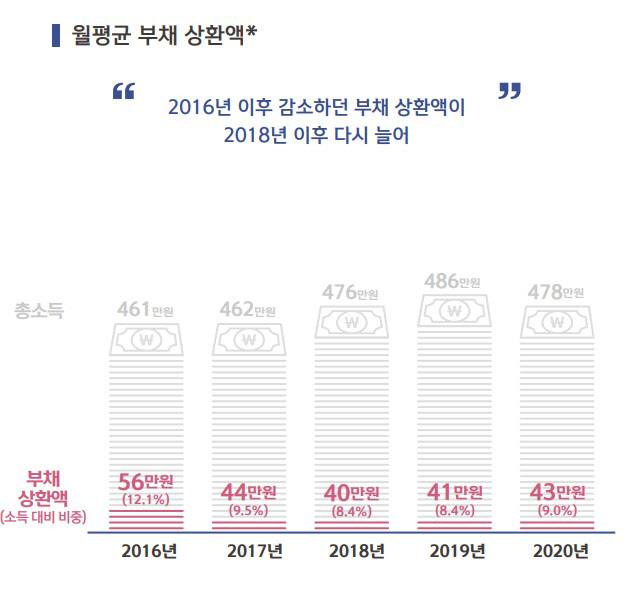

부동산가격 급등의 영향으로 가계의 빚 중에서 집과 관련한 대출이 총 부채상환액의 절반 이상으로 가장 큰 비중을 차지했다.

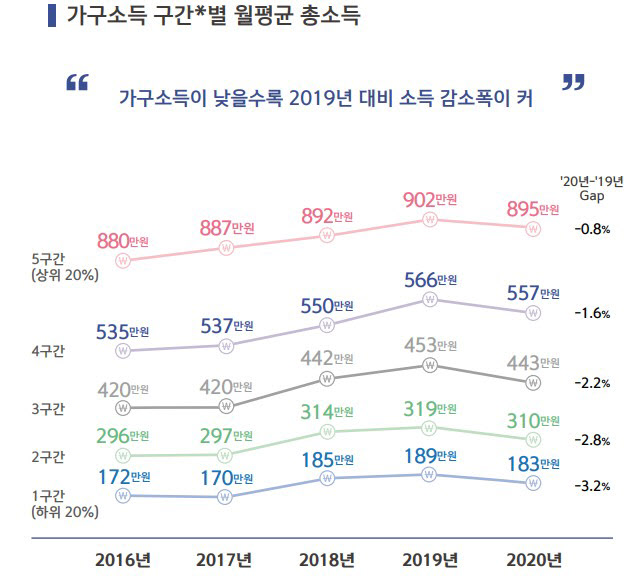

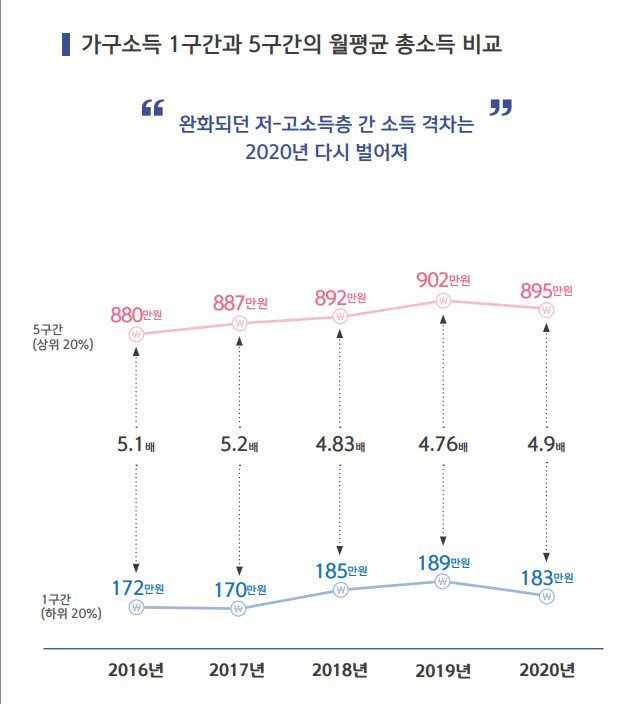

저소득층 일수록 가구소득 감소폭 더 커

20일 신한은행이 전국 만 20~64세의 경제활동자 1만명을 대상으로 이메일 설문을 통해 소득과 지출, 자산과 부채, 저축과 투자 등의 경제 활동을 분석해 발간한 ‘보통사람 금융생활 보고서’에 따르면 지난해 경제활동가구의 총 소득은 월평균 478만원으로 전년(486만원) 대비 8만원(1.6%) 줄었다.

특히 가구소득이 낮을수록 전년에 비해 소득 감소폭은 더 컸다. 소득하위 20%인 1구간은 3.2%가 감소했고, 2구간은 2.8%, 3구간은 2.2% 줄었다. 이에 비해 고소득층인 4구간과 5구간은 각각 1.6%, 0.8% 줄어 상대적으로 소득감소폭이 적었다.

소득하위 20%인 1구간과 상위 20%인 5구간의 가구소득 격차는 2017년 5.2배에서 2019년 4.76배로 줄었다가 지난해에는 4.9배로 다시 벌어졌다.

|

특히 부동산 자산은 5구간이 2018년 8억8138만원에서 지난해 9억8584만원으로 1억원 이상 늘었다. 이에 따라 1구간과의 부동산 자산격차는 2018년 125배에서 2019년 142배, 지난해 164배로 점차 더 크게 벌어졌다.

가구소득과 관계없이 부채 보유율은 모두 증가했다. 부동산 자산이 크게 늘어났던 중산층(3, 4구간)의 부채증가율이 각각 10.4%p, 10.2%p로 높았고, 소득하위 1구간도 9.6%p 늘어 저소득층의 빚부담도 커졌을 것으로 예상됐다.

소득 줄었지만 불확실성 대비 여유자금 확보 노력

지난해 가구소득 감소에도 소비는 유지되고 부채는 늘어 고정 지출 후 남은 저축여력이 감소했다. 특히 지난해 가구 총소득에서 월 저축·투자 금액이 차지하는 비중이 22.8%로 전년에비 해 1.3%p 줄었다. 반면 소득에서 고정지출과 저축·투자 후 남은 자금의 비중은 18.0%로 전년(17.9%) 수준을 유지해 소득은 줄었지마 코로나19 등 불확실한 상황에 여유자금을 확보하기 위한 노력을 한 것으로 분석됐다.

지난해 소비는 식비가 늘고 여가·취미·유흥비가 줄면서 총 소비액은 유지했다. 식비는 2018년 48만원에 꾸준히 증가해 지난해 53만원을 지출한 반면 여가·취미·유흥비는 전년대비 5만원 감소한 15만원을 소비하는데 그쳤다. 이는 코로나19로 외부활동이 줄고 재택근무, 원격·온라인 수업 등으로 집에 머무는 시간이 증가했기 때문으로 보인다.

|

지난해 월평균 저축·투자액이 큰 폭으로 감소한 가운데 저축 포트폴리오가 공격적으로 변화한 것도 특징이다. 금융상품별로는 수시입출금·자산관리계좌(CMA)는 전년대비 3만원 감소한 20만원, 적금·청약은 4만원 감소한 44만원, 보험은 5만원 감소한 34만원을 지출했다.

반면 주식, 펀드, 주가연계증권(ELS) 등 투자상품은 4만원 증가한 11만원을 투자하면서 전체에서 차지하는 비중이 4.1%p 증가했다. 보고서는 “투자열풍 속에서 낮은 금리로 인해 안정형 상품보다는 위험은 크지만 수익성 있는 투자상품에 비증을 늘린 것”이라고 해석했다.

|

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)