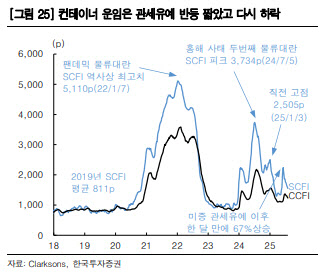

황현정 한국투자증권 연구원은 6일 “올해도 다양한 지정학적 변수와 정책 이슈가 있었지만, 해운업 시장은 이제 웬만한 이벤트에는 크게 반응하지 않는 분위기”라며 “운임 내림세가 본격화된 가운데 구조적인 공급과잉 리스크가 여전히 시장에 부담을 주고 있다”고 진단했다.

|

벌크선 운임을 나타내는 BDI는 최근 반등해 2000포인트대를 회복했지만, 연평균 기준으로는 전년 대비 20%가량 낮은 수준이다.

이런 상황에서도 국내 주요 해운업체들은 실적 측면에서 시장 대비 차별화된 모습을 보이고 있다. 현대글로비스(086280)는 비계열 물량 확대를 통해 2분기 해운 부문 영업이익이 시장 기대치를 크게 웃돌았으며, 연간으로는 사상 최대 영업이익이 예상된다. 특히 미주 현지 매출 비중이 국내의 2배를 웃도는 등 물류사업 다각화 성과가 돋보인다는 평가다.

팬오션(028670) 역시 부진한 BDI 흐름 속에서도 LNG 부문에서의 선전으로 실적 안정성을 확보했다. 올해는 건화물선 이익 비중이 처음으로 50%를 밑돌 전망이며, 대신 지난해 8% 수준에 불과했던 LNG 부문이 30%까지 확대될 것으로 보인다. 팬오션은 미국 주도의 LNG 시장 확대 속에서 추가적인 성장 기회를 모색하고 있다.

황 연구원은 “해운업종은 과거 ‘관세인상 피해업종’이라는 이미지에 가려져 있지만, 실제로는 기대 이상의 이익 개선과 주주환원 확대가 나타나고 있다”며 “SCFI·BDI 같은 기존 지표만으로는 PCTC, LNG 운반선 등 새로운 성장 모멘텀을 포착하기 어렵다”고 강조했다.

그는 이어 “국내 상위선사들의 재무 안전성과 현금창출능력은 글로벌 최상위 수준으로 좋아졌고, 팬데믹 물류대란 수혜로 쌓은 막대한 현금을 이제 막 쓰기 시작했다는 점도 간과해서는 안 된다”며 “현대글로비스를 최선호주로 제시하며 해운업종에 대한 비중 확대 의견을 유지한다”고 강조했다.