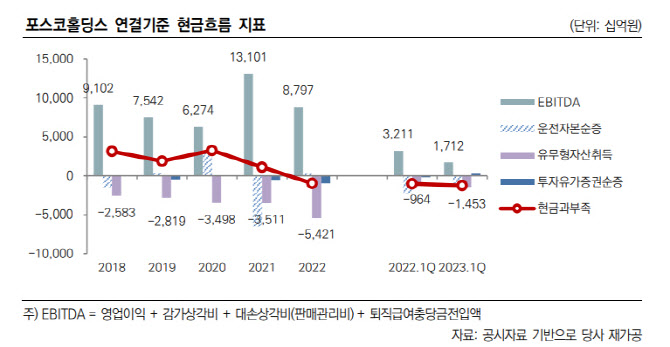

한국신용평가가 최근 공개한 ‘그룹분석 보고서’에 따르면 포스코그룹은 지난해 2015년 이후 처음으로 9640억원 가량의 순현금 유출이 나타났다. 올 1분기에도 운전자금과 늘어난 자본지출로 인해 1조4530억원 규모의 현금이 부족했다.

|

2019년 이후 사업재편을 위한 투자 확대 기조에서도 투자집행 규모는 영업현금흐름 범위 내에서 통제해왔지만, 지주회사 체제로 전환된 2022년부터 그룹 전반의 투자지출이 늘어나고 있다. 그룹의 부채비율은 3월 말 기준 72.9%로 안정적이나 순차입금이 8조 7617억원까지 늘어난 상태다.

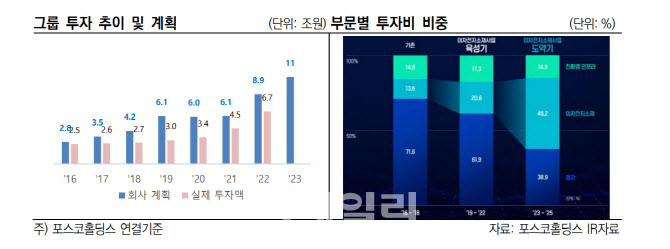

포스코그룹은 산업환경의 구조적인 변화에 대응하기 위해 지난해 5월 향후 5년간 53조원의 투자계획을 밝힌 바 있으며, 최근에는 2030년까지 총 121조원을 투자하겠다고 발표했다.

|

투자비의 39%를 차지하는 철강부문에선 경상적인 자본투자 외에도 친환경제철 전환 및 성장사업에 절반가량을 투자할 계획이다. 저탄소 철강제품 생산을 위해 6000억원을 투자, 연산 250만톤(t) 규모의 전기로를 신설한다. 아울러 전기로에서 생산된 제품의 품질을 보완하기 위해 호주에서 200만t 규모의 HBI1(Hot Briquetted Iron) 생산기반도 구축하고 있다. 궁극적으로는 2030년 수소환원제철 상용화를 목표로 기술개발을 적극적으로 추진하는 한편, 2050년까지 수소환원제철 구현에 필요한 전기로 5기, 수소 공급망 등 제반 인프라를 확보해 나갈 방침이다.

이에 앞서 그룹은 해외철강에서도 조강생산능력 확충을 발표했으며, 인도, 인도네시아, 미국 등지에서 현지 원료·철강업체와의 협력을 바탕으로 2030년 23백만t 수준까지 생산기반를 늘려나갈 전망이다.

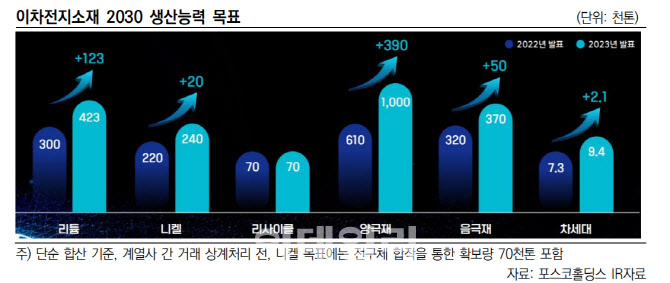

투자비의 46%를 차지하는 이차전지소재부문은 광물자원에서부터 원료(리튬, 니켈, 흑연 등), 중간소재(전구체 등), 최종소재(양극재, 음극재)에 이르기까지 이차전지소재의 전 밸류체인을 확보해 나가고 있다. 지난 7월에는 밸류체인별 목표 생산능력을 상향 제시했다.

포스코홀딩스가 리튬 염호 및 광산 등에 대한 지분투자를 통해 광물자원의 공급망을 내재화하고, 자회사를 통해 원료 생산공장을 건설하고 있다. 자회사별 원료 생산능력은 연간 △포스코아르헨티나(염수리튬 1단계 2만5000t, 2단계 상공정 2만5000t) △포스코필바라리튬솔루션(광석리튬 4만3000t) △포스코리튬솔루션(염수리튬 하공정 2만5000t) △포스코HY클린메탈(리사이클: 리튬기준 2500t) 등을 목표로 하고있다. 이 외 계열사인 SNNC와 연계해 니켈정제공장을 건설 중이며, 인도네시아에서 니켈 제련 합작사업도 추진하고 있다.

|

이같은 공격적 투자에도 포스코그룹의 재무안전성은 양호하다고 한신평은 보고있다. 한신평은 “6월 말 기준 약 20조원에 달하는 그룹의 풍부한 유동성과 보유자산의 가치를 감안할 때 재무안정성은 양호한 편”으로 평가했다.

다만 그룹의 현금창출력을 담당하는 포스코에 여타 계열사의 투자부담이 전가될 가능성을 배제할 수 없는 만큼 지속적 점검이 요구된다고 지적했다. 특히 외형 대비 투자규모가 빠르게 늘고 있는 포스코퓨처엠의 경우 실적 성장세가 동반되는 선순환구조가 정착되는지 확인할 필요가 있다는 판단이다.