.png)

|

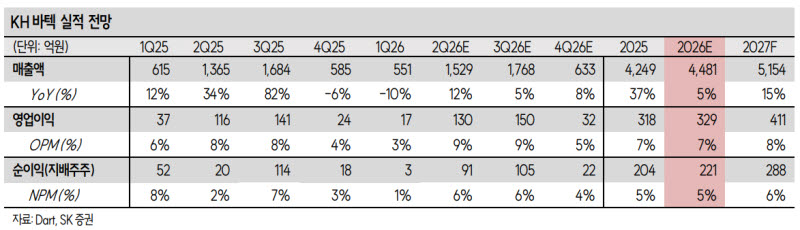

이어 “스마트폰 부품 의존도를 낮추는 사업 다각화가 진행 중이다. 2026년 매출액은 4481억원(전년 대비 +5%), 영업이익 329억원(+4%)을 전망한다. 특히 2~3 분기는 폴더블 힌지 성수기로 반등한다”고 내다봤다.

구체적으로 “국내 주요 로봇 고객사의 협동로봇에 탑재되는 53종의 외장케이스를 공급한다. 과점 공급구조다. 궁극적으로는 외장-감속기-조립(EMS)을 베트남에서 일원화해 공급할 계획”이라며 “2030년 로봇 매출만 1400~1500억원을 목표한다”고 강조했다.

또 “하반기부터 국내 전략고객사로 2종의 전장부품 신제품 공급이 시작된다. 2026년 말부터 양산하며 고객사 확대도 예정돼 있다”며 “폴더블 힌지의 경우 가로세로비가 바뀌는 신모델이 추가되고, 높은 점유율은 유지될 전망이다. 소재·설계 변경으로 견조한 판가가 유지되고 있다”고 설명했다.

하반기부터 자동차·로봇 매출이 더해지며 도약의 발판이 마련될 것으로 박 연구원은 예상했다. 그는 “2027년 매출은 5154억원(+15%), 영업이익 411억원(+25%)으로 추정한다. 2028년 매출은 6000억원을 목표로 한다”고 덧붙였다.

!["성과급 주려고 DX에서 DS로 이동?"…삼성 "사실무근"[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060901248t.jpg)