.png)

.png)

|

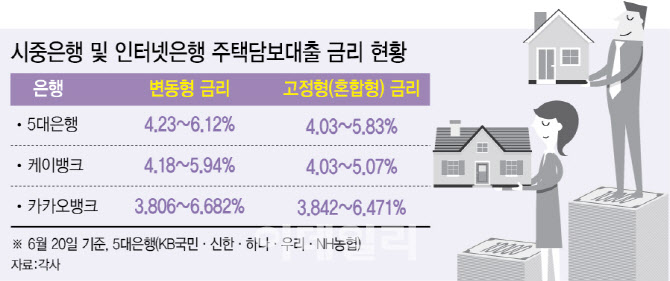

20일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 이날 기준 주담대 변동형 금리는 연 4.23~6.12%다. 주담대 고정형(혼합형) 금리는 연 4.03~5.83%로 집계됐다.

지난주 주담대 변동금리 하단이 4%대로 올라선 데 이어 최근 고정금리도 4%대로 올라서며 시중은행에서 3%대 주담대 상품은 모두 사라졌다.

지난달까지만 하더라도 각 은행들이 상생 금융 차원의 가산금리와 우대금리 조정을 통해 금리 인하 조치를 펼친 결과 대출 금리가 1년 반 전의 수준인 3%대로 내려앉았으나 최근 들어 만기가 도래한 은행채를 중심으로 금융채 발행이 크게 증가했고, 은행채 발행 증가는 시장금리 상승으로 이어지는 모습이다.

주담대 변동금리 대출의 기준이 되는 코픽스(COFIX·자금조달비용지수)는 상승세로 전환하면서 5월 코픽스는 지난 3월과 같은 수준이 됐다. 주담대 고정금리의 지표가 되는 은행채 5년물 금리도 여전히 오름세다. 금융투자협회에 따르면 은행채 5년물(무보증·AAA) 금리는 지난 15일 기준 4.248%로 지난 4월 말 3.843%와 비교하면 0.405%포인트(p) 올랐다.

시중은행 대비 금리 경쟁력을 앞세운 인터넷은행의 상황은 어떨까. 케이뱅크와 카카오뱅크는 고정금리에 마이너스 가산금리를 적용해 대출금리를 은행권 최저 수준으로 취급해왔다. 특히 인터넷은행은 지점을 운영하지 않고 있는 만큼 인건비 등 비용 측면에서 시중은행 대비 유리하다.

그러나 최근에는 케이뱅크도 대출금리가 오름세를 보이며 3%대 대출금리가 붕괴됐다. 케이뱅크의 아파트담보대출(아담대) 변동금리는 이날 기준 연 4.18~5.94%다. 아담대 고정형 금리는 연 4.03~5.07%로 집계됐다.

현재까지는 카카오뱅크만 3%대 금리를 유지하고 있다. 카카오뱅크의 이날 기준 주담대 변동금리 대출은 연 3.806~6.682%다. 주담대 고정형 금리는 연 3.842~6.471%다. 카카오뱅크가 금리 하단은 3%대를 지키고 있으나 상단의 경우 6% 중후반대로 이는 시중은행보다도 높은 수준이다.

은행권 관계자는 “은행들이 최근까지 금리인하 조치를 거듭해오면서 가산금리가 많이 줄어들었지만, 최근 금융채의 거듭된 인상으로 자금조달비용이 높아지면서 출헐경쟁을 하기엔 부담이 되는 상황까지 왔다”면서 “이달에도 금융채가 유지되거나 더 오르게 된다면 다음 달 코픽스도 인상될 여지가 있다”고 설명했다.

또 다른 은행권 관계자는 “최근 미국의 금리 동결 내지는 인상 기조를 반영해 시장의 금리가 상승하는 쪽으로 움직이고 있어 올 연말까지는 은행 대출 금리가 소폭 상승할 것으로 보인다”고 봤다.