.png)

.png)

|

|

알렉스 포터가 테슬라에 대해 낙관하는 이유는 크게 두 가지다. 우선 강력한 잉여현금흐름 창출 능력이다. 유상증자 및 채권 발행 등을 통해 자금조달을 해야하는 후발 기업들과 달리 자체적으로 사업자금 조달 능력이 있다는 점이 강력한 경쟁력이라는 것. 특히 지금처럼 경기 불확실성이 크고 고금리 상황에서는 더욱 차별화될 수 있는 강점이다.

두번째는 고마진 소프트웨어 사업을 통해 수익성을 확장해 나갈 수 있다는 점이다. 테슬라는 운전자 지원 소프트웨어 패키지와 완전 자율주행(FSD) 소프트웨어(레벨 2~2.5수준)를 각각 6000달러, 1만5000달러에 판매하는 등 소프트웨어 부문에서 경쟁력을 나타내고 있다. 특히 알렉스 포터는 테슬라의 완전 자율주행차 출시가 현실화될 경우 주가는 폭발적으로 상승할 수 있다고 보고 있다.

그가 이번에 주목한 것은 모델Y의 대기시간이 0~3주에서 3~12주로 길어졌다는 점이다. 모델Y(롱레인지, 퍼포먼트)는 테슬라의 중형 SUV 모델로 테슬라에서 두번째로 많이 팔린 베스트셀러 차량이다. 전체 인도차량의 15%를 차지한다.

알렉스 포터는 “길어진 대기시간이 의미하는 것은 차량 가격 인하에 따른 수요 증가 등 긍정적 신호로 해석할 수 있다”며 “주가 상승 모멘텀으로 작용할 수 있다”고 판단했다. 테슬라 주가가 올 들어 37% 상승했지만 가격 인하 등 효과로 수요가 증가하면서 더 오를 수 있다는 것. 테슬라는 모델Y의 가격을 잇따라 인하하면서 올 들어서만 20%가량 인하했다. 그동안 테슬라는 가격인하 후 수요가 급증하고 있다고 밝혀 왔지만 월가에서는 오히려 마진 훼손을 우려했다. 특히 생산·인도 실적이 드라마틱한 반등을 나타내지 못한데다 짧은 대기시간 등으로 수요 증가에 대한 의구심이 컸던 상황이다. 알렉스 포터가 모델Y의 대기시간이 늘어난 것에 주목하는 이유다.

그는 다만 “대기시간은 수요는 물론 회사의 생산속도·수율, 모든 차량에 대한 시장 전반의 수요 등 복합적인 요인에 따라 결정된다”고 설명했다.

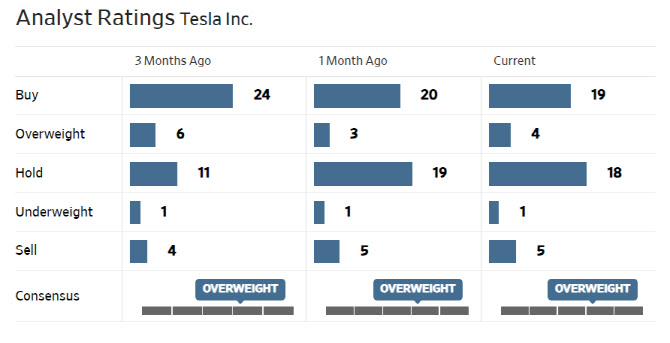

한편 테슬라에 대해 투자의견을 제시한 월가 애널리스트는 총 47명으로 이중 23명(49%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 188.73달러로 이날 종가보다 12% 높다.

|