.png)

.png)

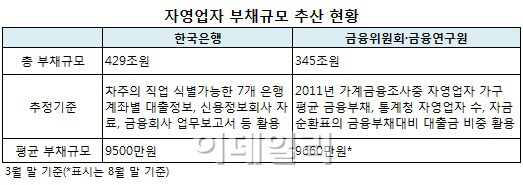

1일 금융위와 한은, 금융연구원에 따르면 한은은 지난달 31일 금융안정보고서를 통해 3월 말 기준 자영업자의 부채규모를 429조원으로 추산했다. 하루 전인 30일 금융위와 금융연구원은 가계부채 세미나를 통해 자영업자 부채규모가 3월 말 기준 345조원 수준이라고 밝혔다.

자영업자의 부채가 생활자금과 사업자금이 혼재해 있어 정확히 분류하기 어려운 현실을 고려하더라도 동일시점에 자영업자에 대한 부채가 기관별로 84조원이나 차이가 나는 것은 쉽게 납득하기 어렵다. 금융위는 금융부채 위주로 분류했고, 한은은 은행, 신용정보사 등의 실제 데이터를 취합해 분석한 만큼 430조원 가량을 자영업자 부채로 보는 게 더 타당해 보인다. 자영업자 1인당 부채규모는 한은이 9500만원 수준이고, 금융위는 9660만원(8월 말)으로 되레 많다.

|

한은은 자영업자의 부채가 지난해 1월 이후 3월 말까지 16.9%나 늘어나며 전체 가계부채 증가율(8.9%)을 2배 이상 웃돌았고, 위기 시에 임금근로자와 달리 자영업자 소득은 큰 폭으로 줄어 내수경기 부진이 이어지면 자영업자의 채무상환능력이 급격히 떨어질 수 있다고 경고했다. 실제로 자영업자의 가계대출 연체율은 지난 3월 말 1.1%로 임금근로자(0.6%)의 2배에 달한다.

반면 금융위는 자영업자의 차주별 통합관리 등이 필요하지만, 지난 3월 이후 8월까지 동일표본을 살펴본 결과 자영업자의 위험이 다소 안정됐다고 분석했다. 자영업자 중 총부채원리금상환비율(DSR: Debt Service Ratio)이 40% 이상인 고위험 차주 비중은 21.8%에서 21.7%로 미미하게나마 낮아졌고, 3건 이상 다중채무자 비중도 25.3%로 변동이 없었다는 것이다.

다만 한은과 금융위 모두 “자영업자의 부채가 상환능력이 낮고 고위험 차입자 비중이 높으며, 3,4분위 등 중·고소득 자영업자의 채무상환 능력이 떨어지고 있다”고 진단했다. 지난해 말 자영업자의 고위험 차입자 비중은 14.4%로 여타 직종이 10%를 밑도는 것과 대조를 보였다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)