.png)

|

이날 스타벅스 주가는 이 보고서 영향 등으로 전일대비 1.1% 내린 94.45달러에 마감했다. 앤디 바리시 분석대로라면 현 주가에서 20% 더 내려야 적정주가란 얘기다.

|

새롭게 선임된 CEO는 치폴레 멕시칸그릴 CEO인 브라이언 니콜. 그 이름만으로 당시 스타벅스 주가는 24% 급등했다. 브라이언 니콜이 치폴레 재임 기간에 이익이 7배 늘었고, 주가도 800% 상승한 만큼 ‘니콜 효과’ 기대감으로 해석할 수 있다.

하지만 앤디 바리시는 새로운 리더십에 대한 기대가 과하다고 평가했다. 그는 “스타벅스 브랜드의 문화와 인적자본, 시장 포지셔닝 등이 어려운 상황인데 이들의 사이즈나 복잡성, 글로벌 스케일 등을 고려할 때 빠른 변화는 쉽지 않을 것”이라고 평가했다. 이어 “새로운 리더십의 실행력에 많은 도전이 있을 것”이라며 “직면한 문제를 해결하기 위해 오랜 시간과 투자자 필요할 것”이라고 분석했다.

그는 또 “브라이언 니콜이 지난 9일 부임한 후 발표한 공개서한을 보면 중요한 가치인식, 운영, 문화의 문제는 다루지 않고 기술에 대한 투자만 언급했다”며 “이는 앞서 스타벅스가 매장의 효율화 등을 통해 10억달러 규모의 비용을 절감하겠다는 목표를 잠식시킬 수 있다”고 지적했다.

앤디 바리시는 특히 오는 10월 말 공개되는 회계연도 4분기(7~9월) 실적 발표가 주가 하락 촉매제가 될 것으로 내다봤다. 그는 “단기적으론 중국과 미국에서의 낮은 성장 속도가 문제가 될 것”이라며 “2025회계연도 실적 가이던스도 시장 예상치를 하회할 가능성이 크다”고 전망했다. 이어 “장기 성장 알고리즘도 더 낮게 수정해야 할 것”이라고 덧붙였다. 스타벅스가 제시한 성장 목표가 너무 높다는 것.

그는 “브라이언 니콜 등 경영진의 발표가 시장에서 긍정적인 반응을 얻을 수 있겠지만, 이는 선임 소식이 알려진 이후 6주간 이미 선반영됐다”며 “오히려 시장은 기본(실적)에 집중하면서 니콜 효과의 되돌림 현상이 나타날 수 있다”고 경고했다.

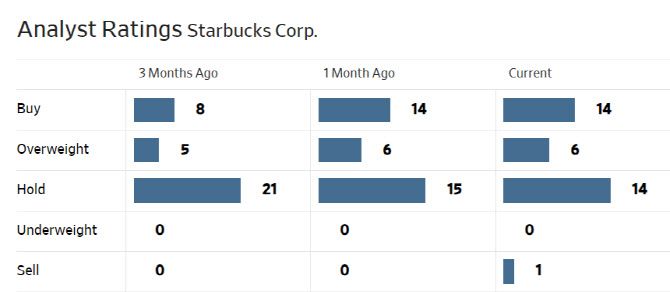

한편 월가에서 스타벅스에 대해 투자의견을 제시한 애널리스트는 총 35명으로 이 중 20명(57%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 99.4달러로 이날 종가보다 5% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)