.png)

|

이재우 한신평 연구원은 “넓은 지점망과 오랜 업력을 바탕으로 한 리테일 고객기반이 강점”이라며 “투자중개 및 자산관리 등 리테일 고객기반에서 수익이 일정 수준 이상 꾸준히 발생하고 있으며 IB부문도 영업을 강화해 수익이 점차 증가하고 있다”고 분석했다.

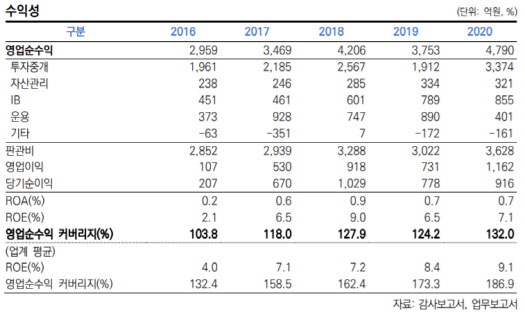

투자중개부문 수익 의존도가 높아 주식 시황에 민감한 수익구조를 갖추고 있으나 우호적인 업황, 비용 절감 및 영업 강화 노력에 힘입어 수익성 역시 개선세다.

이 연구원은 “지난해 영업순수익 커버리지는 132%로 최근 몇 년간 비용 효율성 및 이익창출력이 개선되고 있다”며 “지난해 상반기 ELS 헤지 손실 등 운용부문 부진으로 인해 이익변동성이 커지기도 했으나 하반기 이후 높은 회복력을 보이며 연간으로 양호한 영업실적을 달성했다”고 설명했다.

우수하게 관리 중인 자본적정성 역시 등급 전망 상향 요인이다. 피어 증권사들이 위험인수를 늘려 자본적정성 지표가 하락하는 것과 비교해 유안타증권은 위험익스포져 규모를 보수적으로 관리하고 있다는 분석이 나온다. 지난해 말 조정 영업용순자본비율은 400.3%로 매우 우수한 수준이며 최근 몇 년간 동 지표를 400% 내외에서 유지하고 있다.

이 연구원은 “보수적인 자본적정성 관리가 이어지며 우수한 재무안정성을 유지할 것으로 예상한다”며 “우발부채 및 자체헤지 ELS 등 위험 익스포져에 대한 노출이 크지 않고 향후에도 위험 익프포져 한도를 적정 수준에서 관리해나갈 것으로 예상한다”고 짚었다.