.png)

|

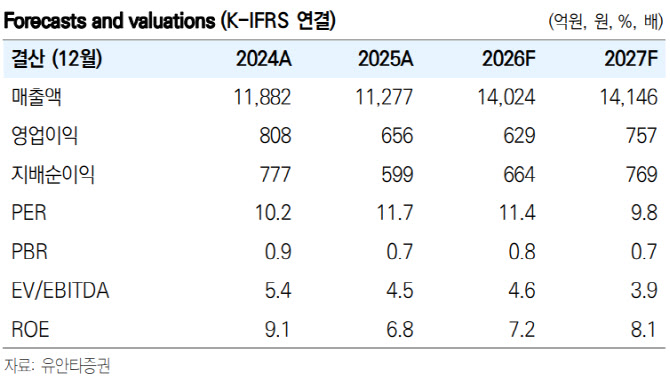

익 629억원(영업이익률 4.5%), 지배주주 순이익 664억원”이라며 “영업이익은 전년 656억원에 비해 약하지만, 2027년 757억원으로 추가 성장이 이어질 것”이라고 분석했다.

그는 “2026년 이란 전쟁으로 중동 지역에서 우레탄 설비가 파손되면서 공급이 부족해졌기 때문”이라며 “실적 효과는 2027년에 두드러질 것이다. 2026년 분기 예상 흐름은 1분기 159억원, 2분기 150억원, 3분기 207억원, 4분기 113억원(연말 성과급) 등”이라고 부연했다.

황 연구원은 과거 2022년 러-우크라이나 전쟁 수혜 경험이 재현되기 시작했다면서 “우선 TDI(톨루엔 디이소시아네이트) 공급 부족현상이 발생한다. 2026년 3월 말, 이란 공격으로 사우디 ‘SABIC의’ TDI 20만톤 설비 가동이 멈췄다. 글로벌 생산 캐파 350만톤에서 6%에 해당한다”며 “TDI 스프레드를 2026년 2분기 초 2000달러(2025년 1500달러)으로 높였다”고 설명했다.

그러면서 “원료인 암모니아 가격도 2025년 379달러에서 650달러로 상승했다. 휴켐스는 다른 화학업체와 달리 원료가격이 하락할 때 이익이 늘어난다”며 “2027년 암모니아 가격이 다시 350~450달러로 하락하면, 120억~180억원의 영업이익 확대 효과를 기대할 수 있다”고 강조했다.

황 연구원은 “이란발 우레탄 업황 개선과 잉여현금 확대를 반영해 2026년 적정주가를 2.8만원으로 상향 조정한다”며 “M&A(인수합병)를 통한 사업 확대 가능성도 살펴야 한다. 영업활동 현금 667억원과 전환사채 500억원 발행 등으로 2026년 보유 현금 규모가 5000억원을 넘어선 현금 부자”라고 덧붙였다.