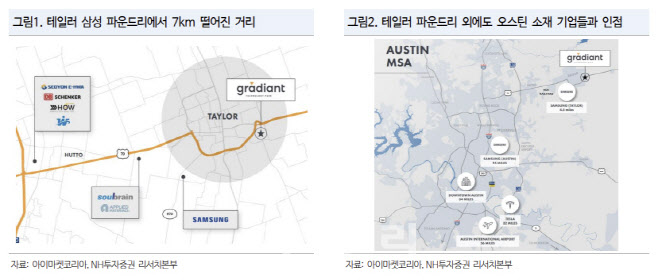

백준기 NH투자증권 연구원은 “대표적인 삼성그룹향 유지·보수·정비(MRO) 사업자로 2022년부터 삼성전자 테일러 공장 인접 부지(26만평 확보)에 지속적으로 투자했다”며 “사업 초기에는 조인트벤터(JV)를 통한 매출 인식 등 다양한 사업 전략을 고민했으나 임대와 물류 및 MRO 사업에 주력할 것으로 전망된다”고 분석했다.

백준기 연구원은 “2026년 내 Phase 1 임대 매출이 발생할 것”이라며 “Phase1 부지 면적은 73만 SF(Square Feet)이다. 예상 연 임대 수입은 동사 전체 매출 대비 크지 않으나, 입주 기업 향 MRO 매출 확대에 따른 탑라인 성장 기대된다. 임대사업의 경우 이익률이 높아 동사 영업이익 기여도도 커질 것”이라고 판단했다.

백 연구원은 “가장 큰 기대 포인트는 부동산 가치 상승”이라며 “테일러 삼성전자 파운드리 수주와 더불어 관세 이슈에 따른 미국 내 반도체 투자 확대가 예상된다. 이에 동사의 테일러 사업 확대는 주가 상승 트리거가 될 가능성 높다. Phase 3까지의 총 투자 규모는 2600억원이다. 이 중 토지의 평가 이익은 취득 시점 대비 2배 이상으로 추정된다”고 진단했다.

|

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)