.png)

|

다만 내년 메모리반도체 가격 하락이 예상돼 신기록 행진은 멈출 것으로 보인다. 시설 투자 역시 올해보다는 규모를 줄일 예정이다.

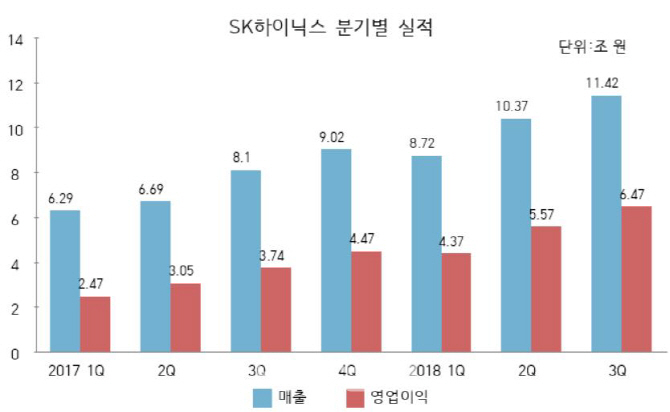

SK하이닉스는 올 3분기 연결기준 매출액 11조4168억원, 영업이익 6조4724억원을 각각 기록했다고 25일 공시했다. 지난해 같은 기간에 비해 매출액은 40.9%, 영업이익은 73.2% 급증했다. 매출액 대비 영업이익을 나타내는 영업이익률은 57%에 달했다.

최근 D램과 낸드플래시 등 메모리 가격 상승세가 꺾였음에도 불구하고 출하량이 큰 폭으로 증가해 실적을 견인한 것으로 분석된다.

SK하이닉스에 따르면 3분기 D램 출하량은 전분기보다 5% 늘었으며 평균 판매가격도 1% 올랐다. 서버 수요 강세가 이어지는 가운데 모바일 시장의 계절적 성수기 효과 덕분이다. 낸드플래시는 평균 판매가격이 10% 떨어졌으나 모바일 고용량 추세에 대한 적극적인 대응과 솔리드스테이트드라이브(SSD) 비중 확대로 출하량이 전분기보다 19% 증가했다.

4분기 이후 세계적인 메모리반도체 공급 부족 상황이 완화됨에 따라 반도체 가격이 하락할 것으로 예상된다. 이명영 SK하이닉스 부사장은 이날 실적발표 후 이어진 컨퍼런스콜에서 “연초에 비해 주요 고객 재고가 정상 수준 회복했다”며 “D램 업체들의 공급 확대 노력에 따라 공급 부족 상황은 해소되기 시작했다”고 밝혔다.

이 부사장은 “내년 D램 가격은 비슷하거나 소폭 하락할 것”이라면서도 “D램 가격이 급락 가능성은 없으며 내년 하반기에는 상승 반전할 가능성도 있다”고 설명했다. 낸드플래시 가격에 대해서도 “3분기 연속 하락해 2016년 상반기 가격 수준에 도달했지만 고용량 제품 확대 추세에 따라 내년 하반기에는 수급이 안정화될 것”이라고 내다봤다.

이에따라 SK하이닉스도 내년 투자 규모를 줄일 계획이다. 이 부사장은 “올해는 공급부족을 해소하는 방향에서 투자 의사결정이 이뤄졌다면 내년에는 수요 불확실성이 있는 만큼 연간보다 분기별로 투자계획을 수립할 것”이라며 “전체 투자 지출 규모도 올해보다 하향 조정을 예상한다”고 했다.

다만 SK하이닉스는 중장기적인 메모리반도체 수요는 긍정적으로 내다봤다. 이 부사장은 “클라우드 전환율, AI 클라우드 등 서버 수요를 감안하면 중장기적인 상승세에 의심의 여지는 없다”며 “내년 하반기에는 다시 메모리반도체 수요 상승세로 돌아설 것으로 예상한다”고 언급했다.

SK하이닉스는 신규 공정 개발과 양산 시설의 안정적 운영을 통해 업계 상황에 적극적으로 대응하기로 했다. 72단 낸드플래시 제품 비중을 50% 이상으로 확대하고 3D 낸드 제품 비중도 70% 중반까지 끌어올리겠다는 계획이다. 아울러 96단 낸드플래시와 D램의 2세대 10나노급 미세공정을 올해 안에 개발할 예정이다.

충북 청주 M15 공장과 중국 우시 C2공장은 내년 2분기부터 제품을 양산한다. 이 부사장은 “청주 M15는 1분기부터 72단 낸드플래시 생산을 시작해 2분기에 양산품 본격 출하할 것”이라며 “우시 C2 팹은 12월부터 설비 입고를 시작해 내년 1월까지 셋업 후 2분기부터 양산이 가능하다”고 밝혔다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)