BofA, ‘시장수익률 하회’→‘중립’·목표가 44→29달러 최악의 시나리오 주가에 충분히 반영...가격 매력 ↑ 마진·현금흐름 회복 위한 구체적인 방안 마련 필요

[이데일리 유재희 기자] 스마트 인버터 솔루션 기업 솔라에지(SEDG)에 대해 최악의 시나리오가 주가에 충분히 반영되면서 주가가 매력적인 수준에 도달했다는 평가가 나왔다. 다만, 점진적 주가 회복을 위해서는 마진과 현금흐름 회복이 전제돼야 하는 만큼 다소 신중한 접근이 필요하다는 조언이다.

8일(현지시간) 미국의 경제전문매체 CNBC에 따르면 뱅크오브아메리카의 딤플 고사이 애널리스트는 솔라에지에 대한 투자의견을 종전 ‘시장수익률 하회’에서 ‘중립’으로 상향 조정했다. 하지만, 목표주가는 44달러에서 29달러로 34% 낮췄다.

이날 솔라에지 주가는 투자의견 상향 소식과 연준의 금리 인하 기대감 등으로 전일대비 9.3% 급등한 27.37달러에 마감했다.

솔라에지는 지난 2006년 설립된 인버터 솔루션 업체로 DC 최적화 인버터 시스템(파워 옵티마이저)을 개발했다. 이는 개별 태양광 발전 모듈에서 전력 생산을 극대화하고 에너지 생산 비용을 절감할 수 있는 것으로 알려졌다.

다만 고금리 상황이 지속되면서 미국내 태양광 수요가 급감하고 그나마 수요가 많은 유럽시장에서는 중국의 저가 제품 공략에 재고가 쌓이는 등 어려움이 이어지고 있다. 올해 매출 급감 및 대규모 적자 가능성이 점쳐지는 이유다. 여기에 최근 대규모 전환사채 발행에 따른 주주가치 희석(보통주 전환시) 우려 및 고객사 파산 소식까지 전해지면서 지난해 주가가 67% 급락한 데 이어 올 들어서도 71% 내림세를 이어가고 있다.

딤플 고사이는 “내년까지 채널(고객사)별 재고 처리 이슈가 지속되면서 매출 현금화에 대한 어려움이 이어질 수 있다는 점과 시장 기대치에 못 미치는 2분기 실적 가이던스 등에 따른 실적 실망감이 주가에 충분히 반영됐다”고 평가했다. 이어 “고금리 등으로 태양광 산업 전반적으로 어려움을 겪고 있지만, 주가 측면에서 솔라에지의 약세가 상대적으로 심하다”고 평가했다.

딤플 고사이는 “현재 주가 수준은 매력적으로 보인다”면서도 “마진과 현금흐름 회복을 위한 구체적인 방안이 마련돼야 주가가 점진적으로 회복될 수 있다”고 전망했다. 매수 전략은 아직 신중해야 한다는 얘기다.

이날 솔라에지 목표가를 종전 71달러에서 37달러로 48% 하향 조정한 RBC 캐피탈의 크리스토퍼 덴드리노스도 “태양광 수요는 바닥을 쳤지만, 회복까지 긴 여정이 필요해 보인다”며 “재고 이슈가 여전히 진행 중이며 정체된 거시경제 상황으로 지지력이 없다”고 지적했다.

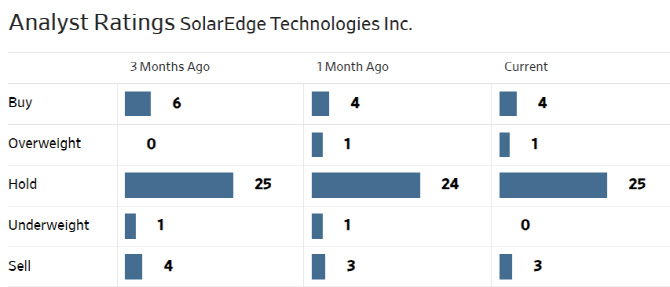

한편 월가에서 솔라에지에 대해 투자의견을 제시한 애널리스트는 총 33명으로 이 중 5명(15%)만 매수(시장수익률 상회 및 비중확대 등 포함) 의견을 유지하고 있다. 평균 목표주가는 50.6달러로 이날 종가보다 85% 높다. 다만 최근 월가에선 목표가 하향 조정이 이어지고 있다.

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)