.png)

.png)

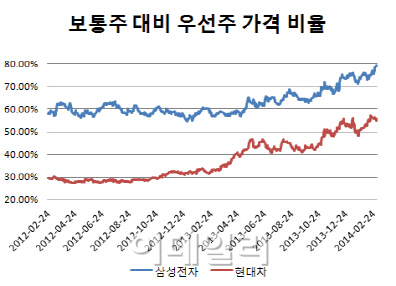

4일 마켓포인트에 따르면 이날 삼성전자 우선주의 보통주 대비 할인율은 20%까지 축소됐다. 1년 전만 해도 우선주 주가는 보통주 주가의 57% 수준으로, 할인율은 40%대였다. 삼성전자 우선주의 가격이 1년 만에 20% 가까이 올랐기 때문이다.

현대차 우선주 또한 지난해 3월 초 우선주 주가는 보통주 대비 33%에 불과했지만 이날 55%로 1년 새 껑충 뛰어올랐다. LG화학, 삼성화재 등의 우선주도 오름세를 이어가고 있다.

우선주가 강세를 나타낸 것은 이번이 처음이 아니지만 우선주에 대한 근본적인 시각이 바뀌었다는 분석이다. 지난 2006년 우선주가 강세를 나타냈을 당시에는 보통주가 상승하는 가운데 우선주가 이를 따라가는 흐름이었다. 그러나 지금은 보통주 주가가 정체를 나타내고 있음에도 우선주가 ‘나홀로’ 상승하며 가격 차가 좁혀지고 있다.

이는 저금리 시대를 맞아 배당주에 대한 관심이 커진 영향이 크다는 분석이다. 한국투자증권에 따르면 3일 기준 삼성전자 우선주의 배당수익률은 1.4%로 1%를 넘어섰다.

우선주의 약점으로 꼽혔던 의결권의 가치에 대한 평가도 달라졌다. 이훈 한국투자증권 연구원은 “기업 경영이 투명하지 않았을 때 유일한 반대 창구는 주주총회뿐이었지만 이제 대주주 전횡, 소액주주 무시 등이 어려워졌다”며 “우선주의 근본적 할인 요인이던 의결권의 가치가 축소됐다”고 판단했다.

지난해 말에는 우선주의 목표주가를 보통주와 똑같이 제시하는 사례도 있었다. 당시 뱅크오브아메리카(BoA)메릴린치는 삼성전자 우선주의 목표주가를 보통주와 같은 210만원으로 제시했다. 메릴린치는 이건희 삼성전자 회장 등 계열사가 보유한 삼성전자 지분이 17.66%에 이르는 만큼 소액주주의 의결권이 의미 없다는 해석을 내놨다.

저금리가 이어지고 의결권 가치가 축소될수록 우선주의 상승 여력은 충분하다는 전망이다. 유럽, 미국 등 경영이 투명한 국가들은 우선주 할인율이 5% 미만이다. 이를 고려할 때 국내 기업들의 경영 투명성이 높아지면 선진국 수준으로 우선주 할인율을 줄일 수 있다는 결론이 나온다. 특히 매도세를 보이던 기관이 지난달부터 ‘사자’ 행렬에 합류하면서 수급 상황도 좋다.

다만 138개 우선주 종목 가운데서도 선별 투자가 필요하다는 지적이다. 우선주 특성상 시가총액 규모가 작고 유동성이 제약적이라 매매나 적정수준 판단이 어렵기 때문이다. 이진우 미래에셋증권 연구원은 “할인율이 상대적으로 큰 우선주 가운데서도 시가총액 500억원 이상, 거래량 일 평균 5000주 이상인 우선주를 선택해야 한다”고 충고했다.

|