|

조사에서 미국 내 은행들은 하반기에도 비교적 덜 우호적이고 불확실한 매크로 환경 하에서 타이트한 대출 관리를 지속하겠다고 밝혔다. 특히 개인 대출에 대해서는 모기지와 신용카드 대출을 더 타이트하게 관리한다고 응답했다.

이 같은 엄격한 대출 관리는 늘어나는 대출 수요와 맞물려 통화 긴축을 대체하는 효과로 이어질 것이란 분석도 나온다. 임 연구원은 “은행들은 대출을 더 타이트하게 관리하고 있지만 대출 수요는 증가하고 있다”면서 “대출 수요가 증가하고 있음에도 은행들이 대출을 깐깐하게 관리하는 점은 통화정책 긴축을 대체하는 효과를 나타낼 것”이라고 내다봤다.

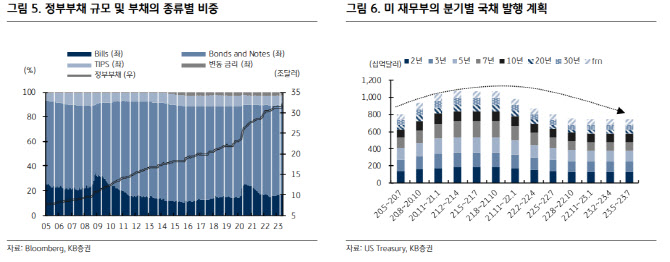

이 같은 점은 연준의 긴축 우려를 완화시키는 요인이지만 미 재무부의 국채 발행이 증가하면서 수급 압력이 나타나는 점은 부담이라고도 강조했다. 현지시간으로 2일 미국 재무부의 분기 국채 발행 계획 발표에 앞서 발표된 미국 정부 자금 차입 계획은 총 1조70억 달러로 지난 5월 발표된 3분기 차입 계획 7330억 달러보다 확대됐다.

임 연구원은 “미국 재무부의 목표처럼 정부부채 내 T-bills(미국 단기 국채)의 비중을 15~20% 수준으로 유지하기 위해서는 이표채 발행 규모를 확대해야 한다”면서 이로 인해 시장은 2021년 4분기부터 이표채를 줄여오던 미 재무부가 재차 이표채 발행 규모를 확대할 것으로 예상하고 있다고 설명했다.

이에 일본은행의 수익률곡선통제(YCC) 수정에 따른 일본 투자자들의 미 국채 매도에 대한 우려가 상존하는 가운데 미 재무부의 이표채 발행 확대 우려는 금리 부담 요인으로 작용할 것으로 내다봤다.