|

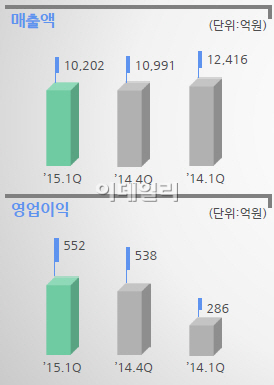

전분기 대비로는 매출이 7.2% 줄었지만 영업이익과 당기순이익은 각각 2.6%, 31.5% 증가했다.

매출액의 37.9%를 차지하는 합성고무 부문은 주원료 부타디엔(BD) 가격 약세와 수요 부진에 따른 제품 판가 하락으로 매출액 및 수익성이 모두 줄었다.

반면 합성수지 부문은 매출 감소에도 불구하고 수익성이 개선됐다. 견조한 수요에 따른 판매량 증가 및 원재료 스타이렌모노머(SM) 강세에 따른 판매가 상승 때문으로 풀이된다. SM 가격이 올초 t당 900달러 수준에서 지난 3월 1141달러로 치솟으면서 합성수지 제품인 폴리스틸렌(PS)과 ABS 가격 역시 회복중이다.

기타 부문은 수익성이 떨어졌다. 페놀유도체는 춘절 이후 수요가 늘었지만 재고소진 시기와 맞물려 수익성은 하락했다. 에너지는 정기보수 등으로 가동일수가 줄었고 전기 판매단가 하락까지 겹쳤다.

금호석유화학은 지난 2012년부터 총 4258억원이 투입된 제2에너지 증설 공사가 내년 1분기 완료될 예정이라고 밝혔다. 이에 따라 스팀과 전기 생산량이 각각 시간당 800t, 145메가와트(MW) 규모 증설된다.

금호석유화학 관계자는 2분기 전망에 대해 “BD는 유도품업체의 낮은 가동률에 따른 수요 부진 지속으로 가격 상승 여력이 제한적일 것”이라며 “합성고무는 계절적인 천연고무 생산량 감소에 따라 원재료의 가격 상승 요인이 있지만 수요처 관망세로 상승폭이 크지 않을 것”이라고 설명했다.

이어 “SM의 경우 생산업체 정기보수로 가격 강세가 전망되며 합성수지는 에어컨, 선풍기 등 계절적 성수기 진입으로 수요 증가 및 수익성 상승이 기대된다”고 덧붙였다.

▶ 관련기사 ◀

☞ 금호석유, 1Q 영업익 552억..전년比 93% 증가

☞ 금호석유화학그룹, 탄소나노튜브 마케팅 나섰다

☞ 박찬구 금호석유화학 회장, 자사주 2077주 장내매수

☞ [기업 생존위해 다 바꾼다]금호석유화학, 세계일등제품 20개로 늘린다

![독극물 처리? 그냥 싱크대에 버려 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26020900001t.jpg)

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)