.png)

|

비사업용 토지는 소유자가 농지 소재지에 거주하지 않거나 자기가 직접 경작하지 않는 농지와 임야 등을 일컫는다. 도시지역에서도 건물이 없는 나대지(빈 땅)가 여기에 해당한다. 정부는 2005년 ‘8·31 부동산 투기 억제 대책’을 통해 비사업용 토지에 대해 보유 기간과 관계없이 양도 차익의 60%를 세금으로 매기는 ‘징벌적’ 중과세 제도를 도입했다. 이후 2008년 글로벌 금융위기로 부동산시장이 침체되자 기본세율(6~38%)에다 추가 세율(10%포인트)을 적용하기로 했다. 하지만 1~2년 주기로 중과세를 매번 유예해 왔다.

이번에 마련한 소득세법 개정안이 국회를 통과하면 내년 1월 1일부터 거주용이나 사업용이 아닌 비사업용 토지는 양도 차익에 따라 16~48%의 세율을 적용받게 된다. 기본세율(6~38%)에서 10%포인트씩 더해지는 것이다. 다만 3년 이상 보유할 때부터는 장기보유 특별공제 혜택을 받게 된다. 10년 이상 장기 보유하면 양도 차익의 최대 30%를 공제받는 것이다.

추가 과세 유예 기간인 현재와 비교하면 7년 이상 보유할 경우에나 더 유리할 것으로 보여 사실상 양도세가 늘어나는 셈이다. 경비나 부가세 등을 무시하고 단순 계산해 비교하면 양도 차익이 2억원인 경우 현재는 기본세율 38%를 적용받기 때문에 7600만원이 된다. 하지만 세율이 최대 48%로 높아지고 장기보유 특별공제를 적용할 경우는 보유 기간에 따라 세액 차이가 커진다. 만약 6년 이상 7년 미만 보유했다고 가정하면 공제율은 18%로, 양도소득 인정액은 1억 8400만원이 된다. 여기에 기본세율 48%를 적용하면 8832만원으로 현재보다 세금을 더 내야 한다.

하지만 7년 이상 보유했을 경우를 예로 들어보자. 장기보유 특별공제율은 21%로, 양도소득 인정액은 1억 5800만원이다. 세율 48%를 적용하면 7548만원으로 유예 기간인 현재보다 저렴해진다.

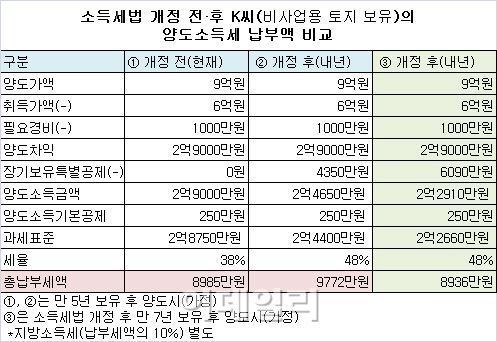

그렇다면 비사업용 토지를 보유한 지 만 5년이 된 K씨가 지금 이 땅을 팔 경우와 내년 초 매각할 경우 양도세는 어떻게 달라질까. 지금 이 땅을 판다면 K씨는 8985만원(지방소득세 별도)을 양도세로 내야 한다. 반면 소득세법이 바뀌는 내년 초에 판다면 세율 48%를 적용하는 대신 장기보유 특별공제(15%)를 받아 양도세가 9772만원으로 지금보다 787만원을 더 물어야 한다. 하지만 K씨가 2년 후 판다면 얘기는 달라진다. 장기보유 특별공제율이 21%로 높아지기 때문에 양도세는 8936원으로 지금보다 줄어든다.

정부가 비사업용 토지 과세 유예를 종료하고 장기보유 특별공제를 적용한 것은 토지 단기 투기를 차단하고 매도 봇물 사태를 막는 동시에 세수 확보라는 실리를 챙기기 위한 묘수로 풀이된다. 박합수 KB국민은행 명동스타PB센터 부동산팀장은 “과세 유예 종료와 함께 장기보유 특별공제라는 당근 제시로 시장에 큰 타격이 가해지지는 않을 것으로 보인다”며 “다만 주택과 마찬가지로 토지에 대해서도 징벌적 과세인 양도세 중과 제도를 폐지해야 부동산시장을 정상화할 수 있다는 점에서 다소 아쉽다”고 말했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)