.png)

.png)

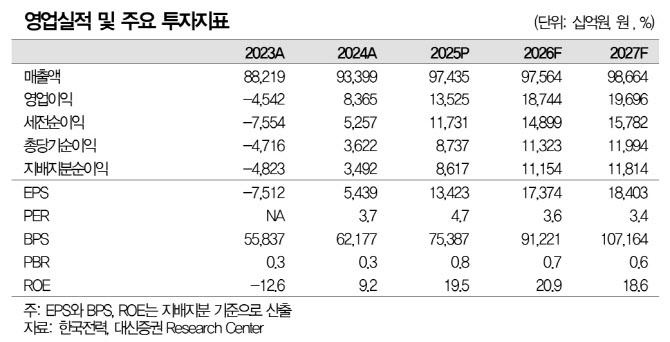

|

그러면서 “2026년 매출액 97.56조원(+0.1%), 영업이익 18.74조원(+38.6%)을 전망한다. 연평균 환율 상승 등에도 불구하고, 2025년 하반기 유가 하락에 따른 2026년 LNG 수입 가격(유가에 5~6개월 후행) 하락, 발전믹스 개선(원전 가동률 86.1%로 회복, 2026년 1분기 새울 3호기, 2026년 4분기 새울 4호기 원전 가동 등), 2025년 일회성 비용 발생에 대한 기저효과 등 비용 감소를 예상한다”고 했다.

허 연구원은 “2025년 별도기준 배당성향 13.7% 발표에 따른 배당매력 축소(2026년 예상 배당성향 15%, DPS 2460원, 배당수익률 3.9%로 하향), 발전자회사의 해외사업 손실 등은 아쉬운 것은 사실이다. 발전자회사의 해외사업 손실을 향후에도 지속되는 손실로 확대 해석하는 것은 기우인 것으로 판단한다”면서 “1H26(2026년 상반기) 한미 원전 협정 마무리 시, 해외 원전 건설 사업 확대의 기반 마련에 초점을 맞출 필요가 있다”고 강조했다.

그는 “관건은 미국 및 제3국 AP1000 건설 참여 시 역할 범위다. 한국형 원전의 미국 진출 여부 등에 따라 해외 원전 건설 사업의 가치가 달라질 수 있다”며 “△AP1000의 원자로 및 터빈 빌딩 시공+보조기기 EPC △원자로 빌딩 시공+터빈 빌딩 및 보조기기 EPC △한국형 원전의 미국 진출(29조원) 순으로 수주금액 및 이익 창출력이 높아질 수 있다”고 덧붙였다.