.png)

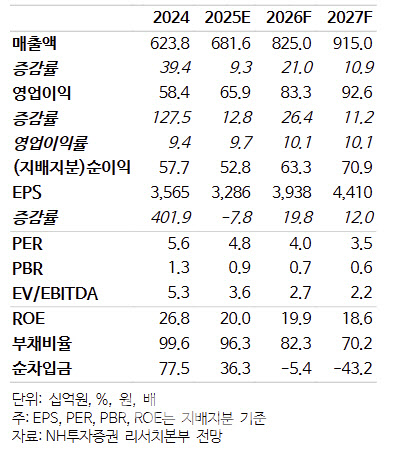

심의섭 NH투자증권 연구원은 6일 “2025년 기준 주가수익비율(PER) 4.8배 수준으로 성장성 대비 저평가 구간이라 판단되며, 기반영된 우려를 딛고 다시금 성장에 대한 기대를 갖기 좋은 시점”이라며 이같이 밝혔다.

토비스의 2분기 잠정실적은 연결 기준 매출액이 전년 동기 대비 2.3% 증가한 1664억원, 영업이익은 14.6% 증가한 183억원(영업이익률 11.0%)으로 시장 컨센서스를 상회했다.

이에 대해 심 연구원은 “카지노 모니터 매출액은 약 680억원으로 전분기 및 전년동기 대비 소폭 증가했다”며 “분기 대비 낮아진 환율, 관세 등 비우호적 영업환경에도 불구하고 꾸준한 성장을 나타내고 있으며, 글로벌 카지노 리조트 투자 추세는 지속 확대되고 있어 동사의 카지노 모니터 사업 또한 중장기 성장이 지속될 것으로 전망한다”고 설명했다.

이어 “전장 디스플레이 매출액은 약 900억원으로 견조한 성장세 지속했다”면서 “관세 영향에도 불구하고 주요 고객사향 신규 차종 수주가 누적되며 계단식 성장이 이어지는 추세”라고 짚었다.

그는 또 “실적 성장세는 하반기 갈수록 더욱 두드러질 것으로 전망한다”며 “하반기 카지노 모니터 사업 계절적 성수기 효과와 더불어 전장 사업 또한 신규 차종 수주 확대에 따른매출 성장이 기대된다”고 덧붙였다.

특히 4분기부터 컨티넨탈향 신규 공급이 시작될 예정이며, 지난 6월 수주한 신규 완성차향 볼륨 모델 또한 내년 하반기부터 납품을 시작하며 다시금 고성장 사이클에 진입할 전망이라는 게 심 연구원의 진단이다.

그는 “미국발 관세 불확실성 및 완성차 판매 둔화 우려 등으로 동사 주가는 연초 이후부진했으나, 이번 실적을 통해 이러한 우려를 불식시키는 견조한 펀더멘탈 및 성장성을 확인했다”고 강조했다.

|