.png)

|

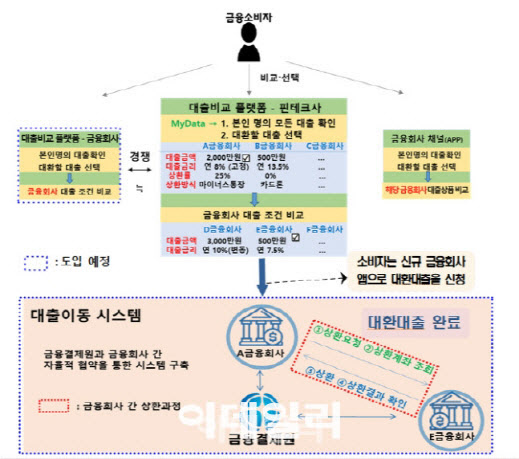

금융위가 소개한 사례에 따르면, 저축은행에서 연 15.2% 금리로 8000만원을 일반 신용대출을 받은 차주는 연 4.7%의 은행대출로 옮겨간 사례도 있었다.

대환대출 인프라 개시에 맞춰 주요 은행 등의 금리 인하 움직임도 포착됐다. A은행은 자사 앱을 통한 대환대출을 신청하면 0.3%포인트(p) 우대금리를 제공했다. B은행은 플랫폼을 통한 대환대출 상품의 금리 범위를 0.5%p 하향 조정하기도 했다.

일부 금융회사의 경우 플랫폼을 통한 대출조건 조회에 대한 응답이 지연되기도 했다. 금융당국은 하지만 각 금융회사가 플랫폼과 조율을 거쳐 시스템을 점차 안정화됐고 이런 경우는 줄어들고 있다고 설명했다.

금융당국은 시스템 안정화와 금융회사의 추가 입점에 따라 플랫폼을 통해 소비자가 비교할 수 있는 대출조건의 범위는 계속 늘어날 것으로 전망했다.

금융위원회 관계자는 “인프라 개시 이후에도 기존의 총부채원리금상환비율(DSR) 한도규제(은행 40%) 등에는 변동이 없는 점을 유의할 필요가 있다”며 “향후에도 인프라를 이용하는 경우 각 금융회사가 현행 대출관련 규제를 준수하는 범위 내에서 제시하는 대출조건으로만 이동할 수 있다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)