.png)

.png)

|

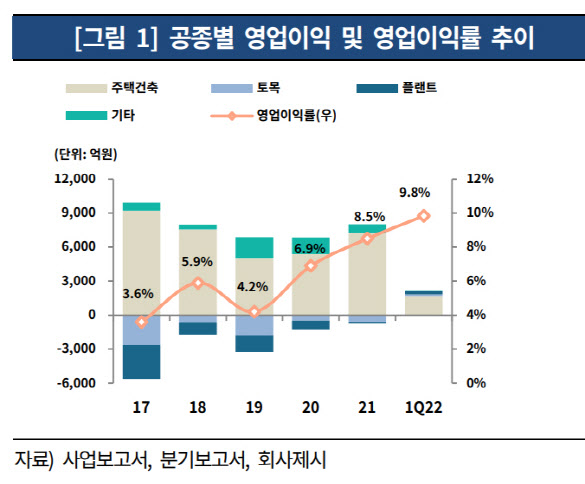

대우건설의 영업이익률은 2020년 6.9%에서 작년 8.5%로 상승했고, 올해 1분기 들어서는 9.8%로 더 개선됐다. 국내 주택사업에서 견조한 수익성이 유지되고 있고 베트남 사업, 나이지리아 LNG 등 채산성 높은 해외사업 비중이 확대된 덕이다.

대우건설의 채산성 높은 해외사업 수주잔고가 5조7000억원 규모고, 국내 주택 수주잔고는 30조1000억원에 달해 이러한 공사물량을 바탕으로 원자재 가격 상승에도 견조한 수익성을 이어갈 것으로 한기평은 전망했다.

이같은 수익성을 기반으로 재무안정성도 개선됐다. 리스부채 반영으로 연결기준 순차입금이 2019년 말 1조7000억원까지 증가했지만, 올해 3월 말 -1000억원으로 순현금기조로 전환했고, 연결기준 부채비율도 2019년 289.7%에서 올해 3월 말 213.6%로 76.1%포인트 하락했다.

한기평은 대우건설이 중흥에 인수된 이후 계열에 대한 지원부담도 크지 않을 것으로 전망했다. 중흥건설과 중흥토건이 차주로 직접 인수금융을 조달한데다, 이번 인수로 중흥그룹이 상호출자제한기업집단으로 지정됨에 따라 계열사 간 채무보증이 금지되고 인수금융 재무약정에 따라 신용공여도 일정 수준으로 제한되기 때문이다.