.png)

.png)

|

정유·가스 등 후방 에너지 산업과 폭넓게 연결되고 자동차·반도체·2차전지·방산 등 핵심 산업에 소재를 공급하는 만큼, 석유화학은 ‘산업의 산업’으로 일컬어진다.

하지만 최근 상황은 녹록하지 않다. 미국과 중국을 중심으로 초대형 설비 증설이 이어지면서 글로벌 공급이 급격히 확대됐다. 반면 세계 경제 성장 둔화와 교역 위축으로 신규 수요 창출은 제한적이어서 글로벌 시장에서는 공급 과잉이 구조화되고 있다. 이로 인해 국내 석유화학 업계는 나프타 기반 설비 중심이라는 구조적 취약성과 맞물려 채산성 악화에 직면했다.

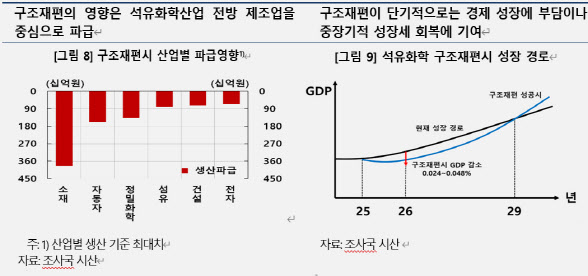

이에 정부와 업계는 나프타 생산량을 1년 동안 약 7.5~15.2% 감축하겠다는 구조재편 계획을 내놓았다. 산업연관 분석을 바탕으로 한 추산에 따르면 이 감산이 현실화될 경우 2026년 국내 산업생산은 3조 3000억원~6조 7000억원 감소하고 부가가치는 5000억원~1조원 줄어들 것으로 추산됐다.

고용도 2500명~5200명 감소가 예상되며, 플라스틱·고무·자동차 및 부품, 전자·전지, 정밀화학 등 석유화학 제품을 원료로 하는 전방 산업 전반에 걸쳐 생산 감소의 파급이 불가피할 것으로 전망된다.

|

현재 국내 석유화학 핵심기업들은 누적된 수익성 악화로 신규 투자를 위한 여력이 거의 없는 상황이다. 그러나 이번 설비감축 등으로 시설 운영비용 부담이 줄어들게 되면 기업들은 R&D 투자를 통한 생산설비 고도화 및 고부가가치 제품 경쟁력 제고에 매진할 여력이 생길 수 있다.

이를 토대로 기업들이 적극적인 연구개발을 추진해 3년간 약 3.5%씩 투자를 늘릴 경우, 구조재편으로 인한 단기 성장 감소분은 충분히 회복]할 수 있을 것이란 전망이다.

한은 연구팀은 “최근 중국을 포함한 주요 경쟁국들이 석유화학산업 구조재편에 발 빠르게 움직이는 상황을 고려하면, 이러한 단기적 성장 손실에도 불구하고 석유화학산업의 경쟁력 제고를 위한 구조재편의 골든타임을 놓치지 말아야 한다”고 강조했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600737t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)