.png)

.png)

|

|

이달 들어 왐시 모한 외에도 루프캐피탈(125→185달러), 씨티그룹(125→170달러), 번스타인(120→155달러), JP모건(125→155달러), 에버코어ISI(140→165달러), 모건스탠리(128→152달러) 등이 일제히 목표주가를 높이며 호평을 쏟아냈지만, 현재 주가에 미치지 못하는 수준이다. 이달 들어서만 44%, 연초 이후 134% 급등하는 등 주가 상승 속도가 너무 빨라져서다.

|

서버·스토리지 산업 내 경쟁사인 슈퍼마이크로 컴퓨터와 비교해 주가가 덜 올랐다는 점에서 시장에선 투자 대안으로 델 테크놀로지를 꼽고 있다. 특히 월가에선 현재 주가가 목표주가를 웃돌고 있음에도 호평을 거두지 않고 있다. 투자의견 하향 소식도 거의 전무한 상황. 이번에 공개되는 실적에 따라 목표주가 상향이 이어질 수도 있다.

왐시 모한은 성장 모멘텀이 더욱 강력해지고 있다며 향후 3년간의 매출 추정치를 당초 예상보다 상향 조정한 것으로 알려졌다. 그는 “AI 시장 확대로 서버 수요가 급증하고 있다”고 강조했다. 2024회계연도 4분기(23.11~24.1) 서버 매출이 8억달러, 수주 잔고가 29억달러였지만 2025회계연도 1분기(2~4)에는 각각 14억달러, 40억~50억달러로 급증했을 것으로 내다봤다. 그는 이어 “IBM의 메인프레임 교체에 따른 강력한 스토리지 수요, AI용 PC로의 교체 수요 등이 성장 모멘텀이 될 것”이라고 전망했다.

그는 또 지난 20~23일 진행된 ‘델 테크놀로지 월드 코퍼레이트 컨퍼런스’ 행사에 대해서도 언급했다. 왐시 모한은 “이번 행사에서 공개한 새로운 AI PC와 올 플래시 파일 스토리지, 네트워크 아키텍처 및 AI 서비스 등이 인상적이었다”며 “내년 성장을 촉진할 요소”라고 말했다.

목표주가를 대폭 높인 것과 관련해서는 AI 서버 시장 성장에 대한 확신으로 높은 멀티플(배수)을 적용했다는 설명이다. 왐시 모한은 “이전 목표주가는 2025년 예상 이익 기준 15배 배수를 적용했지만, 이번에는 2026년 예상이익 기준으로 18배 배수를 적용했다”고 말했다.

그는 이 밖에도 “델 테크놀로지가 S&P500 지수에 편입될 가능성이 크다”며 “이는 긍정적인 주가 촉매제가 될 것”으로 기대했다.

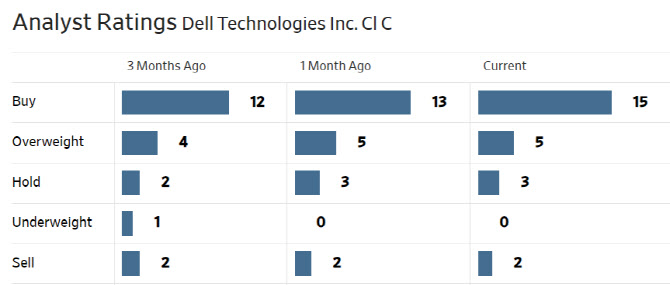

한편 월가에서 델 테크놀로지에 대해 투자의견을 제시한 애널리스트는 총 25명으로 이 중 20명(80%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 156.27달러로 이날 종가보다 13% 낮다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.