.png)

.png)

|

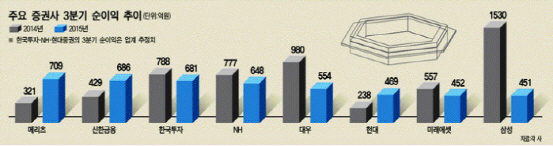

[이데일리 안승찬 이명철 기자] 3분기 어닝시즌에 증권업계 희비가 갈렸다. 국내 대표 증권사중 하나인 삼성증권(016360)은 순이익이 급감하면서 주요 증권사 가운데 최하위권으로 추락한 반면 상대적으로 존재감이 약했던 메리츠종금증권(008560)이 무서운 기세로 급부상해 1위 자리를 노리게 됐다.

이데일리가 지난 3분기 국내 주요 8개 증권사 순이익을 집계한 결과, 메리츠종금증권이 가장 많은 순이익을 남겼다. 메리츠종금증권은 3분기 순이익이 709억원을 기록해 지난해 같은 기간보다 130% 증가했다. 이는 자산규모가 더 큰 경쟁사를 뛰어넘는 성적이다. 반면 삼성증권은 지난해 3분기 1530억원의 순이익을 올리며 경쟁사를 압도했지만, 올해에는 순이익이 70% 이상 급감하며 451억원에 그쳤다. 지난해 3분기 실적에 삼성자산운용 지분 매각에 따른 1000억원 가량의 일시적 이익이 포함되긴 했지만, 주가연계증권(ELS) 헤지 비용도 주요 변수였다.

파생상품인 ELS를 판매한 증권사는 손실 위험을 회피하기 위해 어떤 방식으로든 헤지를 해야 하는데 헤지 방식에 따라 손실구조가 달라진다. ELS 헤지를 위해서 상품구조를 그대로 다른 회사에 팔아 넘기고 증권사는 수수료만 챙기는 방식으로 할 수도 있고, 증권사가 직접 기초자산을 보유하는 방식으로 위험을 회피하는 방식을 쓸 수도 있는데, 후자를 ‘델타 헤지(delta hedge)’라고 부른다.

기초자산이 되는 주가가 올라서 증권사가 ELS에 투자한 고객들에게 약속한 금리를 내주더라도, 같은 값만큼 기초자산을 증권사가 보유하고 있으면 주가가 오르기 때문에 손실이 상쇄될 수 있다는 계산이다. 만약 기초자산으로 삼은 기업 주가가 떨어지면 헤지를 위해서 보유한 기초자산 주식의 전체 값이 줄어들기 때문에 완벽한 위험 회피를 위해서는 기초자산을 추가로 매수하게 된다.

삼성증권은 델타 헤지가 많았던 경우다. 3분기 전반적인 주식시장 하락으로 삼성증권은 헤지를 위해 기초자산 매입이 급격히 늘어났다. 이 때문에 삼성증권의 3분기 운용수익 및 금융수지 순영업수익이 200억원 이상 감소했다. ELS 헤지 비용이 실적 악화의 결정적인 이유였다.

반면 메리츠종금증권은 소매(리테일) 비중이 크지 않은데다 ELS 판매도 별로 없었다. 헤지 비용 자체가 별로 들지 않는 영업구조다. 특히 실적의 50%까지 성과급으로 지급하는 파격적인 인센티브 제도를 도입함으로써 기업금융 부문에서 실적이 급성장했다. 반면 신한금융투자는 리스크 관리를 잘한 경우다. 상당한 ELS 판매고가 있었지만, 델타 헤지 방식을 줄이고 다른 회사로 헤지를 넘기는 방식을 주로 썼다. 신한금융튜자는 ELS 부문에서 3분기 영업순이익이 45억원을 기록하며 흑자를 냈다. 신한금융투자 관계자는 “다행히 ELS 헤지 비용이 많이 들지 않았다”고 설명했다.

차인환 하나금융투자 애널리스트는 “3분기는 증권사의 ELS 관련 손실이 컸지만, 4분기부터는 전반적인 증권사의 실적이 개선될 것”이라며 “앞으로는 자기자본을 투입해 수익을 실현할 수 있는 여건을 갖춘 회사가 더 나은 실적을 낼 것”이라고 말했다. 그는 투자금융 부문 수익이 확대되는 대우증권(006800)과 수익 포트폴리오를 다각화한 한국금융지주(071050)를 ‘탑픽’으로 꼽았다. 자기자본을 활용해 수익력을 높이는 메리츠종금증권도 주목할만 하다고 말했다.