|

27일 한국투자증권의 오의림 애널리스트는 보고서를 통해 “모더나의 4분기 매출액은 시장 전망치에 부합했지만 수익성은 기대에 못 미쳤다”며 “당분간 비용이 증가할 수 밖에 없는 상황인 만큼 단기간내 실적 개선을 기대하기는 어렵다”고 평가했다.

현재 모더나는 코로나 백신 외에 추가로 매출이 발생하는 파이프라인이 없는 상태다. 코로나19 백신 수요가 꾸준히 감소하고 있어 백신 매출 감소는 불가피한 상황이다.

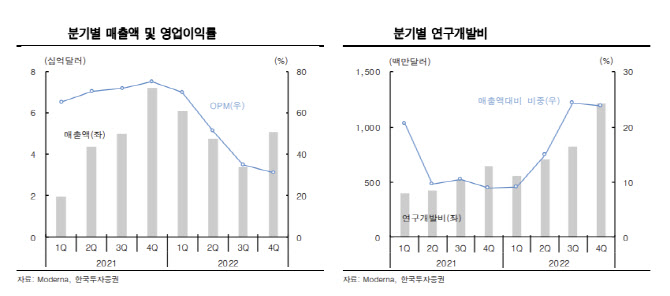

모더나의 4분기 매출액은 전년대비 29.5% 감소한 51억달러, 조정 주당순이익(EPS)과 영업이익은 각각 68%, 70.8% 급감한 3.61달러, 16억달러를 기록했다. 4억달러 규모의 로열티 지급과 유통기한이 만료된 코로나19 백신 폐기 비용, 미가동 생산 시설 철회 비용, 원료 구매 취소 수수료 등 코로나19 백신 생산 감소와 관련된 비용이 대거 발생한 여파다. 또 후속 파이프라인의 개발에 집중하면서 연구개발(R&D) 비용도 급증하고 있다.

|

그는 또 “임상 2~3상 중인 개인 맞춤형 암백신(PCV)과 호흡기 세포 융합 바이러스 백신(RSV) 등을 통해 건재한 기술력을 증명하고 있다”며 “현재 다양한 파이프라인이 후기 임상 단계에 있지만 가속 승인을 가정하더라도 연내 매출 발생은 어려울 것”으로 판단했다. 긍정적 임상 결과에 따라 주가는 상승할 수 있겠지만 실적이 개선되기까지는 시간이 필요한 만큼 장기적 관점에서 접근이 바람직하다는 조언이다.