.png)

.png)

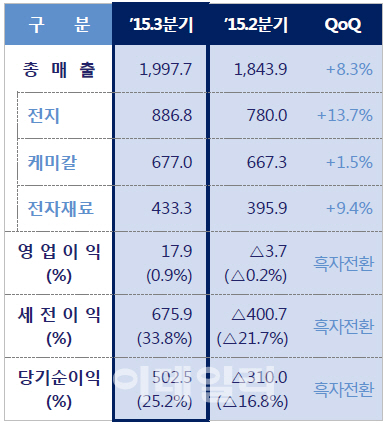

삼성SDI는 지난 3분기 영업이익이 179억원을 기록, 전년동기 대비 45.12% 감소했다고 30일 밝혔다. 같은 기간 매출액은 1조9977억원으로 5.6% 증가했고 당기순이익은 5024억원으로 흑자전환했다. 전분기와 비교하면 매출은 8.3% 늘었고 영업이익은 흑자로 돌아섰다.

당기 순이익은 삼성물산 합병에 따른 회계상 주식 처분 이익 약 5200억원, 삼성BP화학 지분 처분 이익 약 300억원 등의 일회성 이익과 삼성디스플레이 지분법 이익 등이 반영됐다.

사업부문별로 보면 전지사업은 8868억원의 매출을 창출했다. 전분기 대비 13.7% 늘었다. 중대형 전지에서는 울산과 중국의 자동차용 전지 신규라인이 성공적으로 가동에 들어갔고 유럽·중국계 OEM 매출이 성장을 뒷받침했다. 유럽계 추가 수주를 통해 중장기 성장 기반도 확대됐다.

ESS(에너지저장장치)의 경우 전력용·UPS 중심으로 판매가 늘었다.

소형전지는 중국 전기차 및 전동공구 등 IT 이외 신규 응용처에서 판매 매출이 늘었다. 다만 스마트폰 시장 경쟁 심화로 관련 제품의 가격 하락 압박이 계속됐다.

전자재료사업은 매출이 전분기보다 9.4% 증가한 4333억원을 기록했다. 반도체 소재는 공정 미세화 소재 확판, PV Paste(태양광 패널 전극 소재)는 4분기 중국 성수기 선반영으로 매출이 성장했다. 디스플레이 소재는 전방수요 약세에도 불구하고 OLED(유기발광다이오드) 호조로 기존 매출 수준을 유지했다.

롯데케미칼으로의 매각이 결정된 케미칼사업은 3분기 6770억원의 매출을 올렸다. 전분기 대비 1.5% 증가했다. TV 및 모바일 매출 확대와 PC(폴리카보네이트)의 지속적인 원가절감으로 매출과 수익성을 유지했다. PC 시장은 3분기에 스프레드가 확대됐다.

삼성SDI는 4분기에 전지사업을 중심으로 매출이 성장할 것으로 내다봤다. 자동차용 전지는 중국 전기차 시장 성장과 울산 및 중국 시안 신규라인의 본격 가동이 매출 성장을 견인할 것이라는 설명이다. 유럽·중국계 OEM의 추가 수주도 예상된다.

소형전지는 수요 증가중인 비(非)IT 시장에서 고용량, 고출력 차별화 제품을 앞세워 시장 우위를 강화할 계획이다. 스마트폰 신모델 효과가 예상되는 가운데 생산효율 개선 등 수익성 개선 노력도 지속해나갈 것이라고 삼성SDI는 강조했다.

ESS 사업은 활발한 수주활동을 바탕으로 한국과 미국 전력용 수주가 기대된다.

전자재료 사업은 4분기에 매출이 소폭 감소할 것으로 보인다. 반도체 소재는 공정 미세화 소재 성장에 힘입어 견조한 수준의 수익성을 유지할 전망이지만 디스플레이 소재는 계절적 비수기 및 수요 둔화, PV Paste는 성수기 선반영 효과로 4분기 매출이 줄어들 것으로 보인다.

케미칼 사업은 4분기 견조한 실적을 이어갈 전망이다. 비수기에 진입하면서 물량 및 시장 스프레드가 축소될 것으로 예상되지만 자동차 및 고부가 제품 확대로 수익성을 유지한다는 판단이다. 삼성SDI는 케미칼사업에서 지속적인 원가 절감을 추진할 것이라고 밝혔다.

|

☞ 삼성SDI, 3분기 영업익 179억..전년비 45.1% 감소(상보)

☞ 삼성SDI, 3Q 영업익 178억..전년比 45.1% 감소

☞ 삼성SDI, 케미칼사업 정리..전기차 배터리에 올인한다

☞ 삼성전자, 자사주 매입으로 이재용 승계 가속화

☞ 롯데, 삼성 화학사업 3조원에 인수..`화학업계 최대 빅딜`

☞ 삼성SDI, 이사회서 케미칼사업 롯데에 매각 결정

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)