|

[이데일리 이대호 기자] “공모가 상단 기업가치가 1조1111억 원이다. 최종 가격을 산정하고 운명이라 생각했다.”

이재환 원스토어 대표는 9일 여의도 페어몬트 앰배서더 호텔에 마련한 기업공개(IPO) 기자간담회 도중에 화면 송출이 원활하지 못하자, 이 같은 농을 하며 장내 분위기를 누그러뜨렸다. 1이 다섯 번 들어간 기업가치와 ‘원(1)’스토어의 사명을 연결지은 것이다. 그는 원스토어가 SK스퀘어의 첫(1) 상장회사이자 SK텔레콤 30년 역사에서 스핀오픈(분할) 상장하는 첫 사례로도 의미를 부여했다.

원스토어는 IPO를 통해 총 666만주를 공모할 예정이다. 주당 공모 희망가는 3만4300원~4 만1700원이다. 공모 예정총액은 2284억원~2777억원이다. 기관투자자 대상 수요예측은 5월 9일~10일, 일반인 청약은 12일~13일 진행된다.

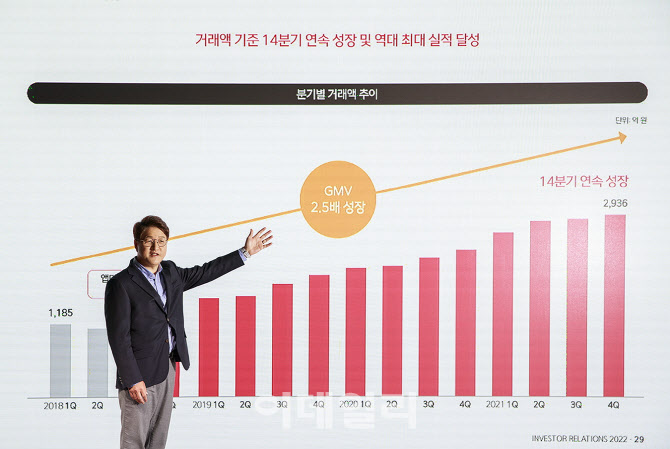

이 대표는 간담회에서 △2018년 3분기부터 14개 분기 연속 성장 달성 △지난해 거래액 1조1319억원, 매출 2142억원(전년비 38%↑) △게임이 성장을 견인하는 앱마켓 부문서 2018년부터 지난해까지 4년간 연평균 40.6% 성장률 기록 등 긍정적인 사업 지표를 알렸다. 이어서 △하반기 대만과 동남아 6개 국가 진출 이후 유럽과 북미로 서비스 확장 △올해 기준 2000여편의 스토리 지식재산(IP) 확보 △미국과 유럽에서 애플에 3자 마켓을 열라는 법적 압박 등 성장 가능성에도 힘을 실었다.

그러나 발표가 끝나자, 곧바로 ‘상장 철회 계획은 없나’라는 질문이 나왔다. 앞서 SK쉴더스가 “회사의 가치를 적절히 평가 받기 어려운 측면 등 제반 여건을 고려했다”며 상장 계획을 자진 철회한 까닭이다.

이 대표는 “경제와 금융 상황이 어려울 때 옥석이 가려진다고 본다. 상장 철회 계획이 없고, 저희는 늘 옥이라 생각했다”며 자신감을 보였다. 덧붙여 “계열사 상장 철회는 유감이고 안타깝지만, 원스토어는 다른 업이기도 하고 앞으로 성장 가능성이 크다고 본다”고 답했다.

김상돈 최고재무책임자(CFO)는 “2022년에 영업이익 50억원 이상, 2025년에 마진율 10% 이상 목표로 움직이고 있다”며 “배당이익은 매년 시장 상황을 충분히 고려해서 판단하겠다”고 말했다.

이 대표는 “반독점 화두 논란이 있다”며 대외 요인을 성장 지점으로 내세웠다. 증시가 불안하지만, 더 큰 기회를 노릴 수 있는 시기라는 것이다. 그는 미국과 유럽에서 애플 iOS 운영체제에서 3자 마켓을 허용하려는 법 시행 움직임을 예로 들었다. 그는 “제3자 (iOS)앱마켓 허용법안이 미국과 유럽에서 통과될 가능성이 높다. 문이 열리는 즉시, 사업할 수 있는 준비를 갖추고 있다”고 강조했다.

원스토어는 글로벌 진출을 본격화한다. 대만 등 아시아 시장은 비용 효율을 따져 ‘타깃(핀포인트) 마케팅’으로 진입을 노린다. 진헌규 최고전략책임자(CSO)는 “지난 10여년동안 이 업을 하면서 과금 유저 구성과 효과적인 타깃 마케팅을 누구보다 잘 알고 있다”고 말했다. 그는 유럽과 북미 진출에 대해 “유럽에선 통신사가 여러 국가에서 사업을 영위하고 있어 논의 중”이라며 “북미 진출도 그 연장선에서 보면 될 것”이라고 설명했다.

원스토어는 최대 약점으로 꼽히는 ‘대형 신작 부재’를 극복하겠다는 의지도 보였다. 게임은 상위 쏠림 현상이 뚜렷해 선두 게임이 하위 10개 게임의 매출을 압도하는 시장이다. 하반기 대작 중 하나로 ‘디아블로 이모탈’을 내세웠다.

이 대표는 “리니지를 만드는 그 회사 게임도 하반기부터 나올 계획이다. 구체적인 실명을 언급할 수 없는 점 양해해달라”며, 엔씨소프트를 에둘러 지칭했다. 또 “(게임사들이) 원스토어 입점에 소극적이었던 이유가 글로벌 진출이었는데, 판로를 열어주게 되면 입점이 늘어날 것”이라고 전망했다.