그제서야 A씨는 아내의 성화에 카드 사용 패턴을 바꿔보기로 했다. “신용카드만 습관적으로 쓰지 말고 체크카드도 같이 쓰라”는 얘기였다. 알고보니 체크카드 소득공제율(최대 50%)은 신용카드(15%)보다 훨씬 높았다. 체크카드의 주유 교통 쇼핑 영화 등 할인혜택이 신용카드에 못지 않다는 것도 ‘금융맹’ A씨는 뒤늦게 알았다.

그는 “신용카드와 체크카드의 차이는 없는 돈을 미리 당겨 쓰느냐, 현재 가지고 있는 돈을 쓰느냐 정도 밖에 없는 것 같다”고 했다.

우리 일상에서 체크카드 사용이 증가하고 있다. 매해 두자릿수 증가율을 거듭하면서 신용카드에 이은 ‘제2의 지급카드’로 서서히 자리잡고 있다.

|

체크카드가 인기인 것은 신용카드와 그 기능은 큰 차이가 없는데 세제혜택은 높기 때문이다. 한은 결제안정팀 관계자는 “체크카드는 신용카드와 마찬가지로 대중교통 편의점 음식점 수퍼마켓 등에서도 자유롭게 쓸 수 있다”면서 “부가서비스도 신용카드와 유사해졌다”고 했다.

물론 주요 소비수단은 아직 신용카드다. 지난해 하루 평균 이용실적은 1조5120억원으로 체크카드보다 4배 이상 많다. 그 증가율(지난해 6.8%)도 여전하다.

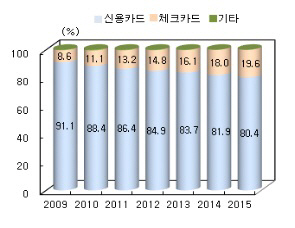

다만 지난 2013년 이후 체크카드의 발급장수가 신용카드를 넘어섰고 그 차이도 커지고 있는데, 그만큼 체크카드의 이용도도 비례하고 있다는 해석이 가능하다. 실제 신용카드와 체크카드의 이용실적을 상대적으로 비교해보면, 체크카드의 이용이 늘고 있다. 지난해 체크카드의 비중은 19.6%로, 5년 전인 2010년(11.1%)과 견줘도 8.5%포인트 올랐다.

지난해 말 기준으로 1인당 체크카드 발급장수도 2.3장으로 신용카드(1.8장)보다 많았다.

한편 지급카드에 어음·수표와 계좌이체 등까지 포함한 비(非)현금 지급수단의 결제금액은 일 평균 347조8000억원 규모였다. 2014년(314조3000억원) 대비 10.7% 증가했다.

이는 인터넷뱅킹 등 전자지급수단의 이용이 확대되고 신용카드 체크카드 등의 이용이 보편화되면서 현금 사용이 상대적으로 줄었기 때문이라고 한은 측은 설명했다.