.png)

.png)

이승영 NH투자증권 연구원은 30일 두산(000150)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 155만원에서 200만원으로 상향했다. 목표주가 상향은 전자BG 실적 추정치 상향과 두산에너빌리티(034020), 두산로보틱스(454910) 등 투자자산 가치 변화를 반영한 결과다. 이 연구원은 두산의 목표 순자산가치(NAV) 대비 할인율은 30%로 유지했으며, 현재 주가는 NAV 대비 44.3% 할인된 수준이라고 분석했다.

|

해외 생산 거점 확대도 추진된다. 두산은 태국 신규 공장 설립 계획을 발표했으며 투자 금액은 1800억원 규모다. 이 연구원은 태국 신규 공장이 2028년 하반기 양산을 시작할 것으로 예상했다.

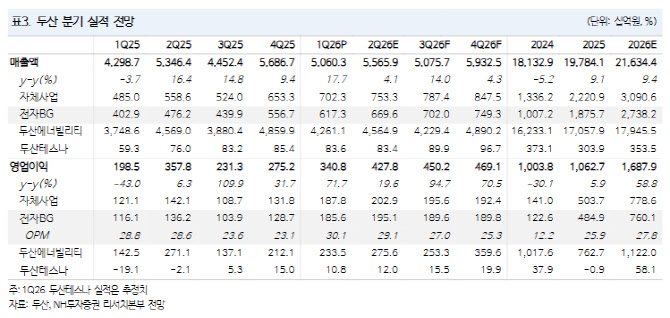

1분기 실적도 시장 기대치를 웃돌았다. 두산의 1분기 연결 매출액은 5조 603억원으로 전년 동기 대비 17.7% 증가했고, 영업이익은 3408억원으로 71.7% 늘었다. 이는 시장 컨센서스를 상회한 수준이다. 전자BG와 두산에너빌리티의 실적 호조가 전체 실적 개선을 이끌었다.

특히 전자BG의 실적 개선 폭이 컸다. 1분기 전자BG 매출액은 6173억원으로 전년 동기 대비 53.2%, 전 분기 대비 10.9% 증가했다. 영업이익은 1856억원으로 전년 동기 대비 59.9%, 전 분기 대비 44.2% 늘었다. 네트워크보드용 제품과 광모듈향 제품 판매가 증가한 영향이다. 이 연구원은 2분기에도 하이엔드 제품 중심의 매출 성장이 이어질 것으로 봤으며, 전자BG의 상반기 매출액 가이던스는 1조 2770억원으로 제시됐다고 설명했다.

자체 사업 실적 추정치도 상향됐다. NH투자증권은 두산의 올해 연결 매출액을 21조 6344억원으로 전년 대비 9.4% 증가할 것으로 전망했다. 영업이익은 1조 6879억원으로 58.8% 늘어날 것으로 예상했다. 기존 추정치와 비교하면 올해 매출액 전망치는 3.5%, 영업이익 전망치는 6.1% 상향 조정됐다. 2027년 영업이익은 2조 2771억원, 2028년에는 2조 8919억원까지 증가할 것으로 전망했다.

주주환원도 주가 재평가 요인으로 꼽힌다. 두산은 임직원 보상 목적용을 제외한 자사주를 연내 전량 소각할 예정이다. 이 연구원은 목표주가 산정 과정에서 소각 예정 자사주를 제외하고 주당 NAV를 산출했다. 보고서에 따르면 두산의 주당 NAV는 282만 4677원이며, 여기에 30% 할인율을 적용해 목표주가 200만원을 제시했다.

포트폴리오 다각화도 진행 중이다. 두산은 실트론 인수를 추진하고 있으며, 이 연구원은 상반기 중 기업 인수 절차가 마무리될 것으로 예상했다. 전자BG의 AI 가속기향 CCL 성장에 더해 반도체 소재·부품 영역으로 포트폴리오를 확장하려는 전략으로 풀이된다.

이 연구원은 “전자BG는 AI 가속기향 CCL 판매 확대로 실적 성장을 지속하고 있다”며 “2027년 증설 완료 이후 고객 다변화가 기대된다”고 말했다. 이어 “현재 주가는 NAV 대비 44.3% 할인된 수준”이라며 “자체사업 성장성과 투자자산 가치 변화, 자사주 소각 계획을 고려할 때 중장기 성장 동력을 확보하고 있다”고 평가했다.