.png)

.png)

|

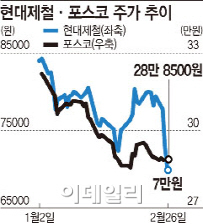

현대차그룹이 현대제철과 포스코에 내수 자동차용 강판 가격 인하를 요구했다는 소식이 주가를 끌어내렸다. 분기마다 이뤄지는 협상이지만 이번에는 요청된 인하 폭이 톤(t)당 8만~9만원선으로 알려지면서 발목을 잡았다. 종전 가격 변동 폭이 5만원 내외였던 점을 고려하면 예상치를 넘는 수준이다.

제일 타격 받는 업체는 현대제철이 될 전망이다. 현대제철이 생산하는 자동차용 강판은 500만톤으로 이중 내수용은 350만톤 정도다. 톤당 8만원이 인하된다면 분기 영업이익이 700억원가량 감소할 수 있다. 지난해 평균 분기 영업이익이 2000억원이었다는 점을 고려하면 비중이 상당하다.

반면 포스코는 현대·기아차향 내수용 물량이 연간 80만톤으로 8만원이 인하되면 분기 영업이익이 160억원 줄어든다. 지난해 평균 분기 영업이익이 7490억원으로 현대제철에 비해 상대적으로 영향이 작다.

특히 현대제철은 지난해 말 현대하이스코의 냉연사업부문을 인수하면서 올해 수익성 개선과 재무구조 개선에 대한 기대감을 고려하면 실망감이 더 컸다. 백재승 삼성증권 연구원은 “가격 인하로 이익이 줄면서 주가가 7만원선까지 빠질 수 있겠지만 감소하는 실적 이상으로 투자심리에 악영향을 줄 수 있다”며 “하반기 철강가격 상승이나 원재료인 철광석가격 하락 등 외부 환경 요인의 변화 추이를 지켜볼 필요가 있다”고 설명했다.

다만 나아질 만한 여지는 있다는 의견이 나온다. 조강운 신영증권 연구원은 “중국 양회에서 환경 관련 철강 생산 규제를 발표하면서 가격이 인상되거나 다음달 계절적 성수기를 맞아 열연 가격 인상 후 하반기 자동차용 강판 가격 인상을 올릴 가능성도 있다”며 “자동차용 강판 가격 인하 관련 할인 요인이 일부 희석될 수 있다”고 판단했다.

이재광 유진투자증권 연구원은 “하반기 철광석 가격이 내려갈 수 있을 뿐 아니라 지난해 1분기 자동차용 강판 가격 인하 후 3분기 다시 인상했던 점을 고려하면 실제 영업이익에 미칠 영향이 크지 않을 수 있다”고 봤다.