.png)

.png)

기획재정부가 6일 발표한 ‘2021년 세법개정 후속 시행령 개정안’을 보면, 국가전략기술 사업화 시설 세액공제 대상과 사후 관리를 규정하고 신성장·원천기술 범위를 확대했다.

34개 지정…세액공제 후 기준 미달시 과세

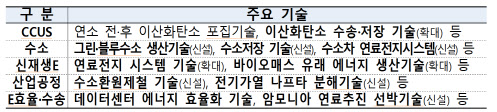

정부는 반도체 분야 20개, 배터리 분야 9개, 백신 분야 5개 등 총 34개 국가전략기술을 시행령 개정을 통해 시행령에 반영했다. 앞서 정부는 반도체·배터리·백신 3대 분야를 국가전략기술로 신설해 R&D 시설투자 지원을 강화하겠다고 밝힌 바 있다.

|

이번에 국가전략기술 사업화 시설에 대한 세액공제를 유연하게 적용했다. 국가전략기술 시설을 통해 일반기술 제품을 생산하더라도 세액공제가 가능하도록 했다. 우선 세액을 공제해주되, 3년 후 조건을 충족하지 못하면 이를 토해내는 방식이다. 예를 들어, 국가전략기술제품인 16nm 이하 메모리 반도체를 생산을 위해 신규 취득한 설비를 17nm 이상 메모리 반도체와 같은 일반 제품 생산에 일부 사용하는 경우에도 세액 공제를 해준다. 가동 초기 공정 최적화 차원에서 병행 생산이 불가피한 업계 현실을 고려한 조치다.

다만, 투자 완료일부터 다음 3개 과세연도 종료일까지(3년+α) 국가전략기술 제품 누적생산량이 50%에 미달하면 공제율 차액에 이자까지 더해 납부해야 한다.

희토류·요소수 신성장·원천기술 포함

일반 R&D보다 높은 세액공제율을 적용하는 신성장·원천기술 범위도 확대한다. 올해 탄소중립 기술을 신설해 총 13개 분야 신규기술 260개로 확대했다. 신성장·원천기술로 지정되면 대기업·중견기업은 관련 R&D 비용의 최대 30%, 중소기업은 최대 40%를 세액에서 공제받을 수 있다.

|

미래차, 에너지·환경(오염방지·자원순환), 바이오·헬스(바이오 의약품 등) 등 미래 유망 기술도 신성장·원천기술이다. 폐플라스틱을 물리적으로 재활용하는 기술과 하이브리드 자동차 구동시스템 고효율화 기술, 바이오의약품 부품·장비 기술, 바이오시밀러 임상3상 시험 등이 그 예다.

공급망 기술도 포함됐다. 희토류·요소수처럼 공급 기반이 취약해 국내 R&D·생산이 시급한 희소금속과 핵심 품목 관련 기술을 개발하기 위해서다.

반면 액화천연가스 운반선용 압축신장기, 프레임 경량화 및 기능화 기술처럼 상용화 필요성이 떨어지거나, 실효성이 낮은 기술은 이번에 삭제했다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![매출 누락·가짜 영수증에 10억 토해낸 사연…“절세 아닌 범죄”[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600144t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)