.png)

.png)

|

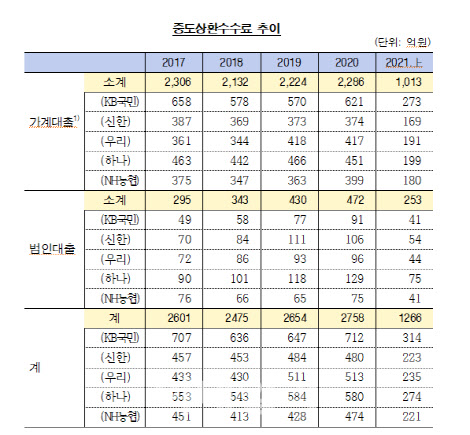

특히 개인사업자를 포함한 가계대출의 중도상환수수료는 작년 2286억원으로 전체의 82.9%를 차지한 데 이어 올 상반기에도 1013억원으로 전체 80%에 달했다.

가계대출의 종류별로는 주택담보대출이 1149억원으로 전체의 절반가량이었다. 이외 △기타 담보대출 656억원(전체의 28.7%) △기타대출 271억원(전체의 11.8%) △신용대출 210억원(전체의 9.2%)로 구성되어 있다.

지난해 기준으로 가계대출 중도상환수수료를 은행별로 살펴보면 국민은행이 621억원으로 가장 많고, 하나은행 451억원, 우리은행 417억원, 농협은행 399억원, 신한은행 374억원의 순이다.

중도상환수수료율은 은행마다 다르다. 대출자가 약속보다 먼저 돈을 갚으면 금융사는 새로운 운용처를 찾아야 하고 찾는 기간 동안 자금운용의 공백으로 수익을 기대할 수 없게 돼, 이에 대한 보상으로 수수료를 물리고 있다. 고객이 좀더 낮은 대출이자를 매기는 금융사로 갈아타기하는 것을 막으려는 목적도 깔려 있다.

김한정 의원은 “최근 금융당국은 가계대출 억제를 위해 대출 중단이라는 극약처방을 내리고 있는데, 대출을 조기 상환하려는 고객에게 제재금 성격의 중도상환수수료를 물리는 것은 사리에 맞지 않는다”고 꼬집었다. 그러면서 “중도상환수수료 부과를 한시적으로라도 중단해 중도상환을 유도해서 가계대출 급증세를 진정시키고 정책의 일관성을 높여야 한다”고 촉구했다.

|