.png)

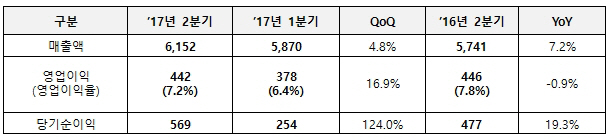

SKC는 지난 2분기 연결 기준 영업이익이 지난해 같은 기간보다 0.9% 줄어든 442억원을 기록했다고 7일 공시했다. 매출액은 6152억원으로 지난해 같은 기간보다 7.2% 늘었으며 당기순이익은 569억원으로 19.3% 증가했다.

주력 사업인 화학 사업 부문 2분기 영업이익과 영업이익률이 각 329억원과 17.1%를 달성했다. 같은 기간 매출액은 1919억원을 기록했다. 이번 분기 영업이익은 중국 시장 성장세 둔화로 지난해 같은 기간(334억원)보다 1.5%포인트(p) 하락했다. 특히 주요 수출 품목인 PO(산화프로필렌) 수요가 소폭 줄었다.

대신 경쟁업체 생산시설 정기 보수 등 화학제품 공급이 부족해지면서 제품 단가는 상승했다. SKC 영업이익률도 단가 상승에 힘입어 지난해보다 소폭 개선됐다. 다만 3분기부터 신규 PO 공장과 다운스트림(down-stream) 공장 가동이 늘어나면서 업체 간 경쟁도 심해질 전망이다. 다운스트림은 원유에서 휘발유·중유 등 각종 석유제품을 생산하는 정제 부문과 석유제품 수송·판매 부문을 뜻한다.

SKC는 PG(프로필렌글리콜·알코올 일종)와 폴리올(Polyol) 등 다운스트림 제품 경쟁력을 높일 계획이다. 또 엘라스토머(고무 탄성을 갖는 산업용 재료)와 기능성 접착제, 경량화 소재 등 PU(폴리우레탄) 특수 소재 수요 업체와 협력해 매출을 늘릴 예정이다.

SKC가 일본 미쓰이(三井) 화학과 세운 합작사 MCNS는 지난 2분기 TDI(톨루엔디아민·폴리우레탄 원료) 공장 정기 보수로 실적이 다소 줄었다. 그러나 TDI 수요가 늘어나고 정기보수가 끝나는 3분기부터 실적도 좋아질 전망이다.

필름사업 부문은 1분기 만에 흑자 전환했다. SKC는 1분기에 급등했던 원재료인 TPA(테레프탈산)와 EG(에틸렌글리콜) 가격을 반영해 PET(폴리에스터) 필름 가격을 인상했다. 또 태양광 관련 제품 매출이 증가했다.

SKC는 고급 이형필름 등 고부가 필름과 태양광 관련 제품 판매를 확대할 계획이다. 특히 미국 시장 경쟁 심화로 실적이 부진했던 미국 자회사 SKC inc.는 선진 기술을 보유한 업체와 협력하는 방안을 추진 중이다. 중국 자회사인 SKC 강소(Jiangsu)는 제품 혼합 비율 등을 변화시켜 실적을 개선했다.

SKC는 중·장기적으로 PVB(폴리비닐부티랄) 필름 등 고부가 제품을 개발하고 스마트팩토리 등을 적용해 수익성을 높일 계획이다. 특히 ‘베이스 필름 판매’ 중심에서 ‘필름 가공 후 판매’로 방향을 바꿨다. 이를 위해 SKC는 지난달 초 필름·소재 가공업체인 SKC 하이테크앤마케팅을 자회사로 통합했다. SKC 하이테크앤마케팅은 전략 제품을 강화하기 위해 설비투자를 진행했다. 또 전기자동차와 반도체 관련 제품 등 PET 외에도 다양한 소재 사업에 집중할 계획이다.

SKC 신사업 부문인 ‘반도체·자성소재’와 ‘뷰티&헬스케어’ 부문 매출액과 영업이익은 각 2019억원과 88억원을 기록했다. 2분기엔 계절적 비수기와 국내 사드(THADD·고고도미사일방어체계) 배치로 ‘뷰티&헬스케어’ 부문 수출이 줄어들었다. 그러나 메모리 반도체 시장이 슈퍼 사이클에 접어들면서 반도체 부품·소재 사업 매출이 늘었다.

SKC는 하반기에 반도체 장비인 CMP(반도체 웨이퍼를 평평하게 연마하는 장비) 소재 설비를 확대해 중국과 대만 시장을 공략할 계획이다. 특히 차세대 소재를 개발한 자성소재 사업 부문은 세계적인 휴대전화 제조 업체와 협력 관계를 구축해 매출을 늘리고 차별화된 무선충전 사업을 만들기로 했다.

SKC 관계자는 “중국과 미국 등 주요 시장 상황이 좋지 않았지만 필름과 화학 원재료 가격 상승분을 제품 가격에 반영하고 반도체 부품·소재 사업을 키워서 목표 매출을 달성할 수 있었다”라며 “3분기 전망치인 매출액 6500~7000억원과 영업이익 470~520억원을 달성하도록 노력하겠다”고 말했다.

|