.png)

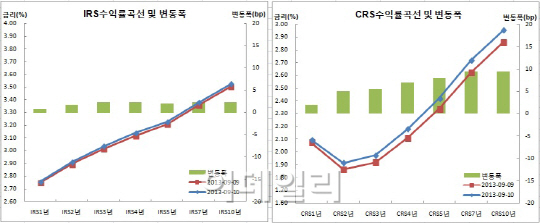

IRS는 베어스티프닝되며 채권 현선물에 연동하는 모습을 보였다. 다만 스프레드 오퍼물량이 나오며 채권현선물보다 좀 눌리는 흐름이었다.

스왑시장 참여자들은 FOMC회의 전까지 채권과 IRS가 박스권에서 등락할 것으로 내다봤다. 반면 CRS시장은 대외불확실성에도 불구 원화자산이 견조한 흐름을 보이고 있다는 점에서 이와 연동하는 모습이 이어질 것으로 봤다.

|

본드스왑은 큰 움직임 없는 가운데 구간별로 1bp정도 벌어졌다. 1년과 3년 구간은 전장대비 보합으로 각각 6bp 수준을 기록했다. 5년과 10년구간은 1bp씩 와이든되며 -5bp와 -10bp를 보였다.

CRS금리는 2~10bp씩 올랐다. 1년물이 2bp 상승한 2.10%를 기록해 3월26일 2.11%이후 5개월 20여일만에 최고치를 기록했다. 3년물도 전일비 6bp 올라 1.98%를 보였다. 이 또한 지난해 9월19일 1.99%이후 1년여만 최고치다. 5년물 역시 어제보다 8bp 상승해 2.42%를 기록했다. 이 역시 2011년 8월2일 2.45%를 보인이래 2년 1개월만에 가장 높은 수준이다.

7년물과 10년물은 각각 10bp씩 급등해 2.72%와 2.96%로 거래를 마쳤다. 7년물은 2011년 7월11일 2.84%이후, 10년물은 2011년 6월3일 2.99%이후 각각 2년2개월, 2년 3개월만에 최고치다.

|

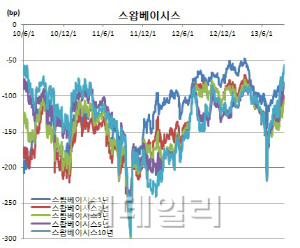

5년테너는 6bp 좁혀져 -81bp를 보였다. 이 또한 2010년 6월4일 -78bp 이후 3년 3개월만에 역전폭이 가장 줄어든 것이다. 10년테너 역시 7bp 줄어 -57bp를 나타냈다. 이는 2010년 5월19일 -55bp 이후 3년 4개월만에 가장 좁혀진 수준이다.

A외국계은행 스왑딜러는 “IRS가 2bp 정도 올랐다. 전반적으로 커브가 눌리다 막판 국채선물이 밀리면서 금리가 올랐다”며 “CRS는 발전자회사 부채스왑 프라이싱 이야기가 나오며 금리가 급등했다. 중공업 헤지매물도 일부 나왔지만 그 양이 많지는 않았던 것 같다”고 말했다.

B외국계은행 스왑딜러도 “IRS가 거의 채권과 같이 움직인 모습이다. 장막판 미 금리와 주식이 올랐고, 중국지표도 좋게 나온 영향이다. 장마감 무렵 매도가 집중됐다. 커브도 스팁됐다. 5년과 10년 위주로 거래가 많았던 것으로 보인다”며 “CRS는 커브가 많이 스팁됐다. 장기물쪽에 부채스왑 관련 페이가 많았다”고 전했다.

C외국계은행 스왑딜러 역시 “IRS 금리가 올랐다. 다만 은행권에서 장기쪽으로 스프레드 오퍼 물량이 많았다. 때문에 채권 현선물 금리보다 좀 눌리는 모습이었다”며 “CRS는 장기물을 중심으로 금리 상승폭이 다시 컸다. 최근 이어오던 부채스왑 관련 이슈뿐 아니라 요며칠 외국인 주식 매수 분위기와 원화강세도 영향이 있어 보인다. 여러 대외 악재에도 원화자산이 잘 버티고 있다. CRS도 다른 원화자산과 상관관계를 보이면서 움직일 듯 싶다‘고 밝혔다.

!["장밋빛 환상 깨라"…'9월 피크아웃' 경고등 켠 한국 반도체 위기 [어쨌든 경제]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26052600570t.jpg)