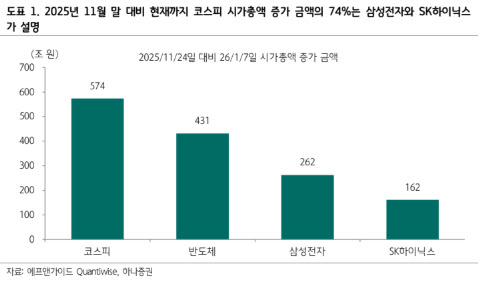

이재만 하나증권 연구원은 8일 보고서에서 “2025년 11월 24일 기준 3073조원이던 코스피 시가총액은 현재 3647조원으로 574조원 증가했다”며 “이 기간 시가총액 증가분의 74%는 삼성전자(46%)와 SK하이닉스(28%)가 차지했다”고 밝혔다. 코스피 지수 역시 같은 기간 3846포인트에서 4551포인트로 크게 상승했다.

|

다만 중장기 관점에서는 반도체 업종의 구조적인 이익 증가가 더욱 중요하다고 강조했다. 하나증권에 따르면 12개월 예상 기준 코스피 전체 순이익 가운데 반도체 업종 비중은 47%에 달한다. 2026년 삼성전자와 SK하이닉스의 순이익 증가율 전망치는 각각 114%, 75%로, 코스피 전체 평균(48%)을 크게 웃돈다. 2026년 코스피 순이익에서 삼성전자 비중은 26%, SK하이닉스는 21%로 확대될 전망이다.

글로벌 환경 역시 반도체 업종에 우호적이라는 분석이다. 이 연구원은 “2026년 S&P500 기술(Tech) 섹터의 설비투자(CAPEX) 증가율 전망치는 27%로, 미국 기술주 투자 수요 확대가 기대된다”며 “반도체 가격 상승과 높은 원·달러 환율 수준을 고려하면 이익 증가에 대한 가시성은 높은 편”이라고 설명했다.

반도체 업종의 밸류에이션 부담도 제한적이라는 평가다. 최근 주가 급등에도 불구하고 반도체 업종의 12개월 예상 주가수익비율(PER)은 8.8배에 불과하다. 이 연구원은 “반도체 업종은 이익이 증가하는 국면에서도 PER이 낮아지는 특성이 있다”며 “주가 상승이 이익 증가를 충분히 반영하지 못하는 경우가 많다”고 설명했다.

하나증권은 과거 이익 사이클과의 비교를 통해 추가 상승 여력을 제시했다. 2016~2018년 반도체 업종은 3년 연속 이익이 증가하며 순이익이 직전 고점 대비 83% 늘어난 60조원으로 사상 최고치를 기록했고, 같은 기간 주가 수익률은 90%로 이익 증가율 대비 주가 수익률 비율은 1.08배였다.

이번 사이클 역시 2026년까지 3년 연속 이익 증가와 사상 최고치 경신이 예상되는 만큼, 당시와 유사한 국면이라는 판단이다. 이 연구원은 “2024년 대비 2026년 반도체 업종 순이익 증가율 전망치는 189%”라며 “이를 적용하면 예상 주가 수익률은 204%에 달한다”고 분석했다. 이미 반도체 업종 주가가 143% 상승한 점을 고려하더라도 추가 상승 여력은 61%라는 계산이다.

코스피 내 반도체 업종 시가총액 비중이 약 38%라는 점을 고려하면, 반도체 업종만으로도 코스피가 추가로 23% 상승할 여력이 있다는 분석이다. 이를 현재 지수에 적용할 경우 코스피 상단은 5600포인트 수준으로 제시할 수 있다고 하나증권은 설명했다.

이 연구원은 “국내 반도체 업종의 이익 증가율 정점은 2026년 2분기로 예상된다”며 “짧게는 1분기, 길게는 2분기까지 반도체 업종이 코스피 상승을 주도할 가능성이 높다”고 덧붙였다.

![전쟁 거의 끝 한마디에…롤러코스터 탄 뉴욕증시·유가[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000131t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)