|

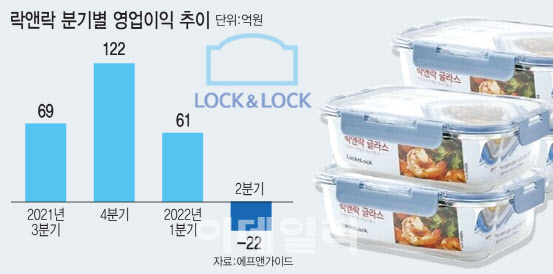

락앤락 측은 “부정적인 영업환경 속에서도 흑자를 거두며 성장한 락앤락 성과를 투자자들과 함께 나누기 위한 결정”이라고 말했다. 그런데 그 설명이 석연치 않다. 락앤락은 올해 2분기 매출 1199억원에 영업손실 22억원을 기록했다. 전년 동기 대비 매출은 5.5% 감소했고, 같은 기간 영업이익은 적자 전환했다. 위기에 허리띠를 졸라맬 시기에 ‘성과를 나누겠다’는 결정이 선뜻 이해 가지 않는 대목이다.

락앤락은 어피니티가 설립한 특수목적법인(SPC) 컨슈머스트렝스리미티드가 69.64%의 지분을 보유하고 있다. 산술적으로 580억원 가까운 금액을 최대주주가 배당받는다. 여기에 특수관계인 6인 지분을 더하면 지분율은 70.76%에 달한다. ‘배당 최고 수혜자는 최대주주’ 내지는 ‘불황 속 배당금 파티’라는 얘기가 나오는 이유도 이 때문이다.

자본시장에서는 락앤락의 이번 배당을 두고 투자금 중간 회수 성격이 짙다고 입을 모은다. 어피니티는 2017년 인수 당시 주당 1만8000원에 락앤락을 인수했다. 그런데 현 주가는 6000원대 초반에 머물고 있다. 인수 5년 차에 접어들며 엑시트(자금회수)를 위한 계획을 짜야 할 시기에 주가가 인수 당시 3분의 1 토막 나면서 돌파구가 보이지 않는 상황이다.

어피티니가 지금 당장 매각에 나선다면 손실이 불 보듯 뻔한 상황이다. 현 주가 기준 경영권 프리미엄을 넉넉히 얹는다고 해도 최소 50% 이상의 손실이 불가피하다. 당장의 매각을 논하기보다 따박따박 배당을 받으면서 투자금이라도 회수하자는 전략을 떠올려 볼 수 있는 대목이다.

일각에서는 락앤락 인수금융 만기가 연말로 다가온 데 따른 대처 성격이라는 관측도 나온다. 업계에 따르면 어피니티는 락앤락 인수 당시 대주단에서 3235억원을 조달했다. 인수금융 만기가 다가오면서 어피니티는 대주단과 연장 협상에 돌입한 것으로 알려졌다. 최근 잇따라 터진 기한이익상실(EOD) 사태로 대주단의 서슬이 퍼런 상황에서 마음을 누그러뜨리기 위한 행동이었다는 얘기도 나온다.

한 자본시장 관계자는 “매각이 녹록지 않다고 판단한 PEF 운용사들이 펼치는 전략으로 어렵지 않게 볼 수 있는 사례”며 “자사주 소각이나 유휴자산 매각 등의 앞선 과정을 봤을 때 이번(배당) 결정도 자금 확보와 시간 벌기를 위해 꺼낸 카드로 볼 수도 있다”고 말했다.