등급전망 상향 이유로 우선 국제 여객부문 수익창출력 회복을 들었다. 전세계 백신 접종률 상승, 확진자 대량 발생에 대한 소비자들의 적응, 각국의 일상회복을 위한 노력, 코로나 치료제 도입 확대 가능성 등을 고려할 때 국내외 여행 수요 회복흐름이 점차 개선될 것이란 전망이다.

|

박종도 한신평 애널리스트는 “대한항공의 경우 다른 지역에 비해 정상화 단계로 빠르게 진입 중인 미주와 유럽 등 장거리 노선 비중이 높다”며 “위드 코로나 환경 하에서 국내 경쟁 항공사 대비 국제 여객 매출이 빠른 회복세를 보일 것”으로 전망했다.

또 글로벌 경기회복에 따른 국제 화물운송 수요로 지난해 대한항공의 연간 영업이익은 1조원을 크게 상회했을 것으로 추정했다.

박 애널리스트는 “여객운항 감축으로 인한 변동비 감소, 인건비 절감, 신규 항공기 도입 연기에 따른 감가상각비 감소 효과 등 비경상적인 요인을 제외한 실질 영업이익 규모가 코로나 발생 이전인 2019년 대비 증가했다”며 “견조한 화물사업 포트폴리오 효과를 바탕으로 여객 수요 회복시 운영비 확대에도 양호한 이익창출력을 유지할 것”이라고 설명했다.

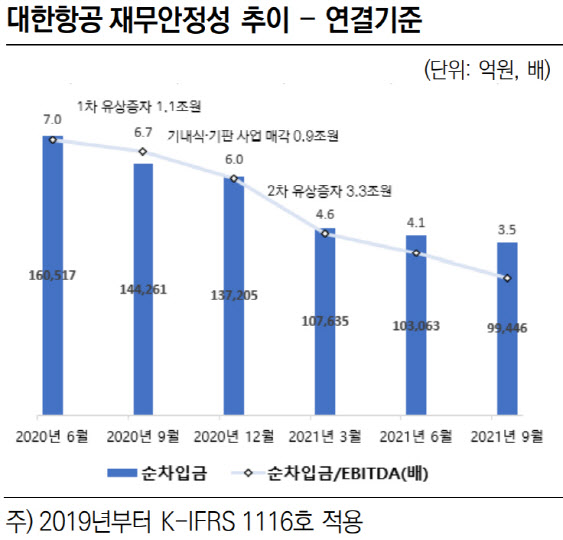

재무건전성도 유지할 수 있을 것으로 내다봤다. 박 애널리스트는 “아시아나항공 인수가 결정된 이후 지속적인 유상증자와 유휴자산 매각 등을 통한 자본확충 노력으로 재무부담이 크게 완화됐다”며 “송현동 부지 매각이 작년 말 완료되면서 작년 말 재무지표 추가 개선이 예상된다”고 말했다.

|

박 애널리스트는 “아시아나항공 지분 인수가 완료될 경우 순차입금 확대와 재무안정성 지표 하락이 예상되지만 양호한 이익창출력을 바탕으로 코로나19 발생 이전에 비해 개선된 재무안정성이 유지될 것”으로 전망했다.

대한항공이 한진칼의 주력 자회사인 만큼 대한항공 등급전망 상향조정을 반영해 한진칼의 등급전망도 함께 올렸다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)