이번 ‘재테크의 여왕’은 시중 은행들의 계좌이동제 상품의 장단점을 비교해 봤다.

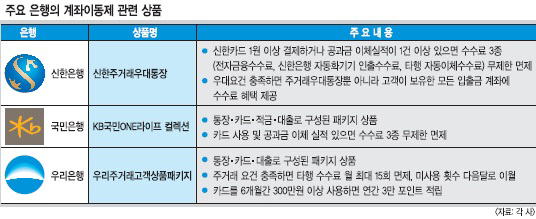

‘KB국민ONE통장’, 자동이체 실적 따라 혜택 쑥쑥

계좌이동제를 대비한 KB국민은행의 대표 상품은 ‘KB국민ONE통장’이다.창구 직원의 설명을 들으며 계좌이동제 관련 상품과 은행의 준비가 잘 되고 있다는 느낌을 받았다.

이 통장은 고객 이탈을 막기 위해 자동이체 실적에 따라 혜택을 주고 신용카드, 적금, 신용대출까지 한꺼번에 묶은 패키지 상품이었다. 계좌이동제를 대비한 전략적인 상품이다.

기존 국민은행 통장을 이 통장으로 교체하자 맨 앞장에 ‘자동이체 연결계좌 내역’이 표시됐다. 이 실적에 따라 차등화한 혜택을 준다. KB카드결제 또는 공과금이체의 기본실적만 있어도 전자금융(인터넷뱅킹, 폰뱅킹, 모바일뱅킹), 자동이체, 국민은행자동화기기 시간 외 출금수수료가 횟수의 제한 없이 면제를 받을 수 있다.

특히 이 통장과 연계된 ‘신용카드’와 ‘적금’의 추가 혜택이 주어진다. KB국민ONE카드는 기존 신용카드에 비해 0.3%의 추가 포인트 적립 혜택이 있고 해외할인캐시백이 2%나 됐다.

적금(KB국민ONE적금 정액적립식)의 경우 급여이체, 대출이자납부 등 조건에 따라 최고 연 1.3% 포인트의 금리 혜택을 준다고도 했다. 충분한 설명을 들은 후 통장을 개설했다.

우리은행, 톡톡 튀는 아이디어 상품 많아

우리은행도 거래고객을 놓치지 않기 위해 계좌이동제에 대해 최근 준비작업을 열심히 하고 있다. 총 세 차례에 걸쳐 상품을 내놓은 곳이어서 기대도 남달랐다. 이날 세 번째로 내놓은 상품인 아파트 관리비, 통신비 마이너스 통장 대출 신청을 해 봤다. 하지만 창구에서 신청하는 것 보다 인터넷뱅킹이나 스마트폰 뱅킹으로 신청하는 게 더 유리했다.

주거래 통장과 연계해 대출을 받으면 이자에 대해 캐시백을 주는 혜택도 있다. 하지만 기존 대출에는 적용되지 않고 신규 대출에 한해서다.

신한은행의 경우 기존 주거래 통장 혜택이 크게 다르지 않았다. 이날 찾은 신한은행 창구에서 계좌이동제 대비용 상품에 대해 문의하자 “기존의 주거래 통장이 있는 고객에겐 크게 달라지는 바가 없다”고 설명했다.

하나은행과 외환은행이 통합된 KEB하나은행은 10월 들어 본격적인 계좌이동제 통장을 선보일 예정이다. 아직까지 하나은행과 외환은행의 전산통합작업이 이뤄지고 있어서다

창구 직원은 “통합전산작업이 아직 마무리되지 않아 계좌이동제를 준비하지 못하고 있다”며 “10월에 다시 방문해달라”고 했다.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)