|

엑슨모빌은 미국과 캐나다·남미, 유럽, 아프리카, 아시아, 호주·오세아니아에서 원유와 천연가스를 탐사 및 생산해 전세계를 대상으로 석유제품의 제조, 수송 및 판매 사업을 하고 있다. 사업 구조상 유가에 민감할 수 밖에 없는 상황이다.

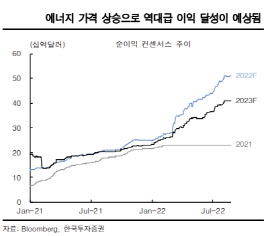

최고운 애널리스트는 당분간 에너지 가격 강세가 지속될 것으로 내다봤다.

그는 “하반기 들어 주춤했던 유가와 정제제품 가격이 다시 반등하고 있다”며 “그동안 러시아전쟁으로 인한 불확실성과 글로벌 경기침체 우려로 투자판단을 내리기 쉽지 않은 환경이었지만 구조적으로 공급이 부족한 만큼 에너지 가격 강세가 지속될 것”이라고 전망했다. 인플레이션으로 수요가 둔화된다 하더라도 연내 글로벌 석유 재고는 과거 평균 수준을 회복하기 어려울 것이란 판단에서다.

특히 최 애널리스트가 주목한 것은 엑슨모빌의 현금성 자산 급증과 이를 기반으로 한 주주환원 강화 가능성이다.

최 애널리스트는 “대부분의 에너지 기업들이 장기적인 환경규제 때문에 기존사업에 대한 투자를 줄이고 있다”며 “결국 증설투자 대신 주주환원 경쟁이 치열해질 것”이라고 내다봤다. 실제 엑슨모빌은 역대급 이익을 벌어들이면서 현금성자산이 연초 68억달러에서 189억달러로 급증했고 올해 순이익 컨센서스가 2배 증가했음에도 증설투자(CAPEX) 계획을 밝히지 않고 있다. 대신 2014년 이후 최대 규모의 자사주 매입 계획을 밝히는 등 주주환원에 주력하는 모습이다.

그는 “공급 증가가 제한적인 가운데 자원을 둘러싼 지정학적 갈등이 장기화됨에 따라 에너지 가격의 강세는 지속될 것”이라며 “특히 시황이 불안정한 만큼 작은 변수에도 가격은 급등할 수 있다”고 예상했다. 이어 “이제는 엑슨모빌이 막대한 현금으로 할 수 있는 자사주 매입과 CCUS 투자 등 주주가치 제고에 주목할 필요가 있다”고 권고했다.

|