.png)

|

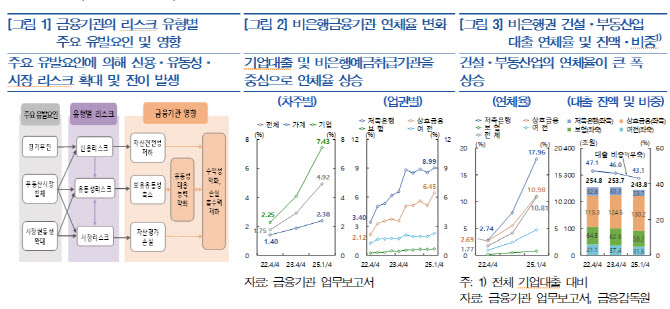

같은 기간 기업대출 연체율이 2.25%에서 7.43%로 뛰었다. 특히 건설과 부동산 기업 중심으로 큰 폭 상승했다. 업권별로는 저축은행이 3.40%에서 8.99%로, 상호금융이 2.12%에서 6.45%로 연체율이 2~3배가량 오르며 크게 상승했다.

한은은 “PF대출 부실, 경기회복 지연 등으로 2022년말부터 비은행금융기관의 자산건전성이 급격히 저하되고, 이로 인해 성장성과 수익성이 약화되면서 관련 리스크에 대한 우려가 높아졌다”고 했다.

지방에서 부동산 PF 대출 부실이 심각했다.

지방 소재 저축은행의 경우 2024년말 총여신 대비 PF성 대출 보유 비중이 20%에 근접했고, 연체율도 2023년말 9.4%에서 20.2%까지 5배가량 상승했다.

반면 수도권의 2024년말 총여신 대비 PF성 대출 보유 비중은 13.6%에 그쳤다. PF성 대출 연체율도 18.1%로 지방보다 낮았다.

전체 비은행금융기관의 PF성 대출 연체율도 여전히 높은 수준이다. 2024년말 저축은행의 PF 대출 연체율은 18.8%, 상호금융은 11.7%였다.

한은은 “지방 부동산시장이 부진을 이어가는 상황이어서 향후 지방을 중심으로 추가 부실이 발생할 가능성 등에 유의해야 할 것”이라고 강조했다.

|

경기민감기업 대출이 2022년말 86조원에서 2025년 1분기말 103조원으로 17조원 증가하고, 총 기업대출에서 차지하는 비중도 16.0%에서 21.9%로 상승했다. 이는 PF대출 관련 영업 위축, 내수회복 지연에 따른 자금수요 증가 등이 영향을 미친 것으로 해석된다.

경기민감기업의 연체율이 올라갈수록 기업의 경기 전망은 부정적으로 나타났다.

경기민감기업의 연체율이 2022년 1분기 1.3%에서 2025년 1분기 6.8%로 뛴 사이, 국내 기업의 경기 전망을 나타내는 기업경기실사지수(BSI)는 이 기간 75에서 61로 떨어졌다.

경기민감기업은 영세사업자 비중이 높고, 단기 운전자금 수요가 높아 경기변동에 민감하게 반응한다. 따라서 경기부진이 지속될 경우 연체율 상승 위험도 크다.

비은행금융기관에서 취약 가계의 대출도 늘었다.

취약 가계차주 대출이 총 가계대출에서 차지하는 비중은 2022년 4분기 9.5%에서 2025년 1분기 10.5%로 상승했다. 이 기간 여신전문금융회사(86만명→90만명)와 저축은행(53만명→59만명)에서도 취약 가계차주가 늘어났다.

한은은 “경기민감기업과 취약 가계차주의 대출 비중이 확대되면 경기둔화가 지속될 경우 신용리스크를 추가 상승시키는 요인이 될 수 있다”고 우려했다.