|

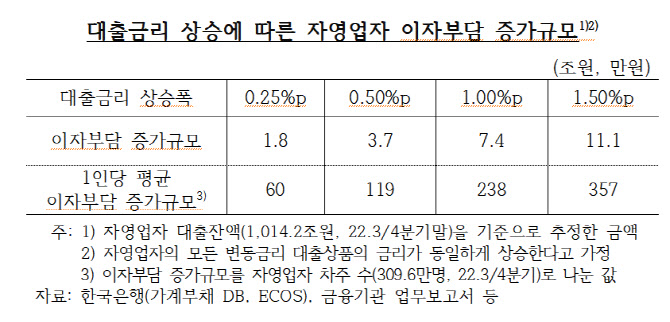

대출금리가 0.25%포인트 오를 경우엔 1조8000억원 증가하고, 1.5%포인트 상승할 경우엔 11조1000억원 늘어난다.

이는 자영업자 대출잔액 1014조2000억원(9월말) 중 변동금리 비중이 72.7%라고 보고 모든 변동금리 대출상품의 금리가 동일하게 상승한다고 가정해 산출한 수치다.

1인당 이자부담액은 대출금리 1%포인트 상승시 연간 238만원 급증한다. 자영업자 차주 수를 309만6000명(9월)으로 보고 전체 이자부담 증가규모에서 나눈 값이다. 대출금리가 0.25%포인트만 상승하면 1인당 이자부담액은 60만원 증가하지만 1.5%포인트 오르면 이자부담액은 무려 357만원으로 급증한다.

|

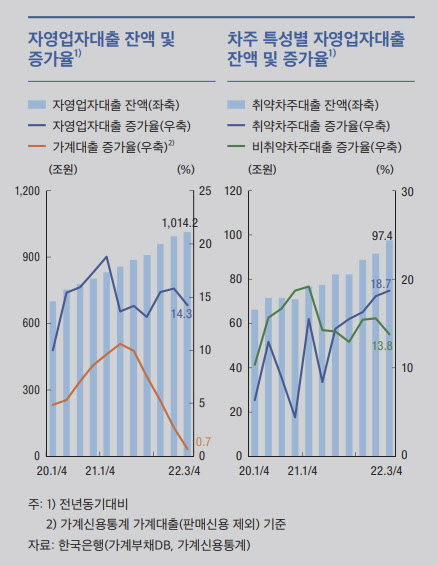

올 3분기중 취약차주의 전년동기비 대출 증가율은 18.7%로 비취약차주의 대출 증가율(13.8%)을 상당폭 상회했다. 특히 대출금리가 상대적으로 높은 비은행금융기관의 자영업자 대출 증가율이 3분기 28.7%로 은행(6.5%)보다 4배 이상 높았다. 3분기말 가계부채DB상 자영업자 대출 차주의 업권별 평균 차입금리를 추산해본 결과 은행 금리는 3.6%로 비교적 낮은 편이지만 저축은행은 12.2%, 여신전문금융회사는 8.8% 수준으로 높은 것으로 조사됐다.

한은은 기존 및 신규 대출 금리가 상승하고 손실지원금 등 정부의 지원 조치가 점차 소멸되는 상황에서 자영업자 매출 회복세가 더디는 최악의 경우가 나타날 경우 자영업자의 부실 위험 대출 규모는 39조2000억원까지 늘어날 것으로 예측되고 있다. 자영업자 대출이 코로나19 이전의 장기평균 추세인 11.5%대(2013~2019년 중 연평균 증가율)로 증가한다는 가정하에 산출된 것이다.

한은은 “자영업자 대출 부실이 금융시스템 안정성 저하로 이어지지 않도록 하기 위해서는 부실우려가 큰 취약차주에 대한 채무재조정을 촉진할 필요가 있다”며 “정상차주에 대해선 금융지원 조치의 단계적 종료, 만기일시상환 대출의 분할상환 대출 전환을 추진할 필요가 있다”고 설명했다.

정부가 10월 4일부터 소상공인 및 자영업자 대상으로 최대 3년간 30조원 규모로 채무조정 프로그램, 일명 ‘새출발기금’을 운영하고 있으나 현재까지 채무조정 신청액이 1조7000억원(11월말 누계)에 그쳐 신청 요건을 완화하거나 신청시 불이익을 축소해야 한다고 권고했다.

또 한은은 “담보가치 하락이 예상되는 부동산임대업에 대해선 과도한 신용공급을 억제하는 부실 위험을 줄이는 노력을 강화해야 한다”고 설명했다. 부동산 임대업의 소득 대비 부채비율(LTI)은 403.2%로 전체 평균 350.0%보다 높다.