|

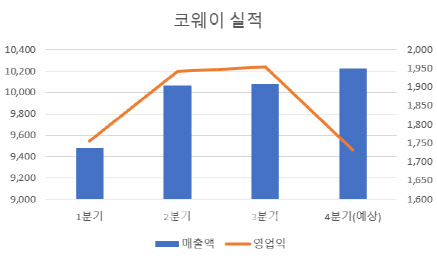

코웨이가 4분기에도 1조원대 매출을 이뤄내면 지난 2분기에 사상 처음으로 분기 매출 1조원을 넘어선 이후 3개 분기 연속 매출 1조원을 기록하게 된다. 코웨이 역사상 최초다. 이 경우 코웨이 연간 매출은 3조9849억원에 이르러 4조원에 육박할 전망이다. 추정매출(3조9849억원)은 전년동기보다 3.34% 증가한 규모다. 연간 영업이익도 7383억원으로 전년동기 대비 9% 불어날 것으로 관측된다.

코웨이 호실적 전망은 기본적으로 환경가전 렌털 부분의 선전 덕분으로 풀이된다. 코웨이 주요 사업은 정수기, 공기청정기, 비데 등 환경가전 제품의 생산 및 판매로 매출액의 90% 이상을 차지한다. 렌털과 일시불 등 매출 유형으로 보면 렌털이 전체 매출액의 91.5%로 가장 높다. 지난 3분기 코웨이 전체 렌털계정은 952만 계정으로 1년 전보다 6.2% 증가했다.

특히 안마의자, 매트리스 등 코웨이가 수면 및 휴식관리(슬립·힐링케어) 전문성을 내세우기 위해 별도로 내세운 ‘비렉스’ 브랜드 제품이 매출 증가에 한 몫 했을 것으로 보인다. 분기보고서상 평균 단가(총매출액/총판매수량)기준으로 매트릭스는 125만원으로 정수기(112만원), 청정기(23만원), 비데(24만원) 등 주요제품 중 가장 고가 제품이다.

이와 함께 코웨이 해외 사업 중 가장 큰 비중을 차지하는 말레이시아 현지 법인도 수익성이 개선될 것으로 보인다. 한화투자증권은 지난 4분기 코웨이 말레이시아 영업이익을 491원으로 추정해 전년동기대비 1.5% 늘어날 것으로 봤다. 3분기 코웨이 말레이시아 영업이익은 350억원으로 전년동기 대비 29.2% 급감했다. 현지 소비침체와 환율 영향 여파다.

다만 코웨이 4분기 수익성은 시장 기대치를 밑돌 것이라는 전망도 있다.

이진협 한화투자증권 연구원은 “비렉스 브랜드에 대한 마케팅 활동 강화가 4분기에 진행된 영향으로 마케팅 비용이 증가했다”며 “연구개발(R&D) 비용 또한 일부 증가할 것으로 추정된다”고 봤다. 한화투증권은 코웨이의 4분기 영업이익률을 16.3% 보고 있다. 전년 동기 영업이익률 16.7%보다 0.4%p 감소한 정도다. 지난 3분기 영업이익률 19.4%에 견주면 2.7%p 줄어든 수준이다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)