.png)

|

금융위원회는 “카드사가 정부의 수수료 개편 방안에 따라 조정한 수수료율을 지난달 말 가맹점에 통보한 결과 연 매출액 500억원 이하인 일반·우대 가맹점의 신용카드·체크카드 결제 수수료 부담액이 연간 7800억원 감소하는 것으로 집계됐다”고 19일 밝혔다.

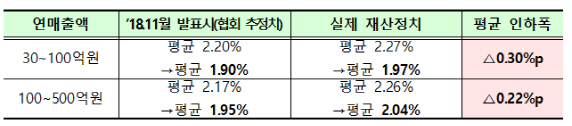

금융 당국이 앞서 지난해 11월 발표한 카드 수수료 개편 방안은 카드 서비스 제공 원가보다 낮은 수수료를 부담하는 우대 가맹점을 기존 연 매출 5억원 이하에서 30억원 이하 가맹점으로 대폭 확대하는 것이 핵심이다. 금융 당국은 연 매출 30억~500억원 사이 일반 가맹점도 카드사의 마케팅 비용을 대신 부담하는 비중을 줄여 수수료 인하를 유도하겠다고 했었다.

금융위는 이 같은 방침에 따라 올해부터 우대 가맹점에 새로 포함된 연 매출 5억~30억원인 가맹점의 수수료 부담이 연간 5700억원 줄어든다고 설명했다. 우대 수수료율을 적용하는 가맹점도 작년 7월 전체 가맹점의 84%에서 지난달 현재 96%(273만개 중 262만6000개)로 급증했다. 업종별로 전체 편의점의 89%, 슈퍼마켓 92%, 일반 음식점 99%, 제과점 98% 등이 우대 수수료를 적용받는다. 담배 등 세금이 비싼 품목을 많이 판매하는 연 매출 30억원 이하 편의점과 슈퍼마켓의 수수료 부담은 연간 약 400억원 감소한다고 금융위는 계산했다.

|

반면 포인트 적립, 할인 등 카드사의 마케팅 혜택이 집중된 연 매출 500억원 초과 대형 가맹점은 수수료 인상이 불가피하게 됐다. 카드사가 줄어든 수수료 수입을 대형 가맹점 수수료를 더 걷어 충당하기로 해서다. 카드사는 이미 지난달 말 연 매출 500억원 초과 대형 가맹점 2만3000여 곳에 오는 3월 1일부터 수수료율을 올린다는 내용의 공문을 보낸 바 있다.

이 때문에 수수료 부담이 커진 대형 통신사와 유통사 등이 강력하게 반발하고 있다. 오른 수수료가 소비자 가격 인상을 초래하거나 카드사와 가맹 계약을 해지하는 사례로 이어질 수 있다고 우려하기도 한다.

그러나 금융위는 “카드 마케팅 혜택이 집중된 연 매출 500억원 초과 일부 대형 가맹점의 수수료가 인상된 사례가 있을 수 있다”면서도 “이는 수익자 부담 원칙을 실현하고 카드 수수료의 역진성을 해소하기 위한 제도 개선의 결과”라고 밝혔다.

금융위는 작년 말 카드 수수료 개편 방안을 발표하며 모든 가맹점이 공통으로 부담하는 카드사 마케팅 비용을 실제 혜택을 누리는 가맹점이 더 부담하도록 매출액 구간별 마케팅 비용 상한 세분화 등을 추진하겠다고 했었다. 이번 대형 가맹점의 수수료 인상은 이런 마케팅 비용 산정 방식 개선에 따른 자연스러운 결과라는 것이다.

금융위는 또 “감독 당국은 신용카드 가맹점에 부당하게 높거나 낮은 수수료율을 적용하지 않도록 지속해서 점검 및 관리할 예정”이라며 수수료율 인상에 반대하는 일부 대형 가맹점에 사실상의 경고장을 내밀었다.