|

지난 5월부터는 은행채가 7개월 만에 1600억원 순발행(발행액-상환액) 기조로 돌아서기도 했다. 은행채는 △1월 -4조7100억원 △2월 -4조5100억원 △3월 -7조4100억원 △4월 -2조6000억원 등의 순으로 순상환 기조를 이어왔었다. 이어 오는 하반기까지 만기 도래를 앞둔 은행채가 총 124조원으로 추산된다. 은행채 차환 발행 수요가 늘어나면서 발행량이 늘어날 것으로 전망된다.

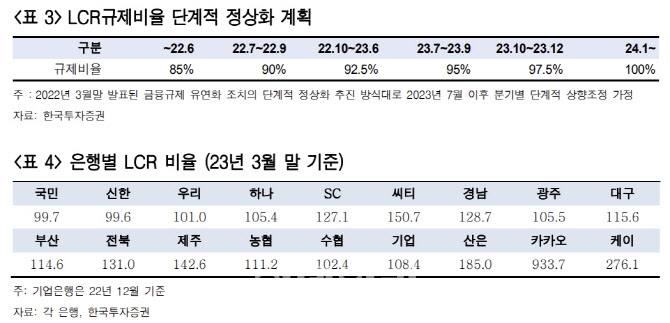

은행권의 유동성 규제인 유동성커버리지비율(LCR) 완화 종료를 앞두고 은행의 자금 조달이 늘어날 것이란 전망도 나온다. LCR은 고유동성자산을 향후 1개월간 순현금유출액으로 나눈 비율이다. 은행 LCR은 100%를 지켜야 하는데, 금융당국이 코로나19 확산으로 은행의 자산 활용을 늘리기 위해 LCR 규제를 92.5%까지 낮췄다. 해당 규제 완화 조치는 이달 말 종료되고 향후 95%, 100% 순으로 정상화를 앞두고 있다.

은행채는 한전채와 더불어 트리플 에이(AAA) 등급 우량채로 분류된다. 발행량이 늘어날 경우 채권 시장에서는 비우량물보다는 초우량채로 수요가 몰릴 수밖에 없다. 이 경우 상대적으로 신용등급이 낮은 회사채의 자금 조달이 어려움을 겪게 된다.

한편, 전문가들은 시장의 우려가 과도하고 지적했다. 은행들은 지난 2020년 이후 꾸준히 170조원 이상의 채권 발행을 이어오고 있기 때문이다. 심지어 지난해에는 200조원이 넘는 물량을 시장에 내놨다.

김상만 하나증권 연구원은 “5월 들어 은행채 만기도래분이 20조원을 상회하면서 절대적인 차환 부담이 커진 것에 더해 올해 들어 처음으로 순발행을 기록하면서 물량 부담이 컸던 것은 사실”이라며 “하지만 그간 발행 가뭄에 따라 은행채를 충분히 담지 못했던 주체들의 입장에서 은행채 발행 증가는 수급 부담이 아니라 시장의 정상화라는 측면에서 접근할 수도 있다”고 설명했다.

또 차환 발행 범위 내에서 은행채 발행이 제한될 가능성도 있다.

김기명 한국투자증권 연구원은 “금융당국은 3월부터 은행채 발행을 만기 도래 물량의 125%까지 확대하는 가이드라인을 제시했으나, 이후 채권시장 수급을 경계하면서 차환성 이외의 은행채 발행은 자제할 것을 독려하고 있는 상황”이라면서 “금융당국과 한국은행의 정책 방향(가계대출 증가세 억제)이 모두 결과적으로는 은행채 발행이 둔화될 수 있는 환경으로 이해된다”고 덧붙였다.

|