.png)

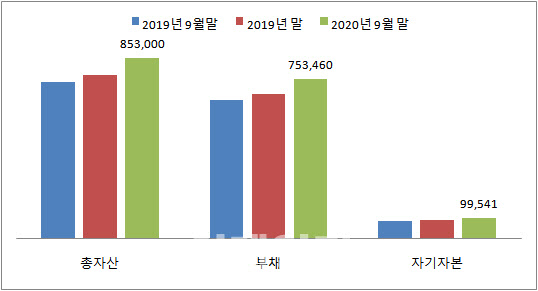

20일 금융감독원이 현재 영업 중인 79곳의 저축은행을 대상으로 조사한 결과 총 자산은 85조3000억원으로 작년 말(77조2000억원)보다 10.6% 늘어난 것으로 집계됐다.

총 대출은 73조2000억원으로 작년 말(65조원)보다 12.6% 증가했다. 기업대출이 법인대출 위주로 3조9000억원(10.4%) 늘었고 가계대출이 신용대출 위주로 3조5000억원(13.5%) 증가했다. 자기자본은 지난해 말보다 9200억원(10.2%) 늘어난 10조원을 기록했다.

|

다만 가계대출 연체율은 3.5%에 머물며 작년 말(3.6%)보다 0.1%포인트 줄었다. 가계대출 연체율에서는 주택담보대출과 가계신용대출 모두 감소세를 보였다. 또 9월 말 고정이하 여신 비율은 4.6%로 2019년 말보다 0.1% 포인트 줄었다. 고정이하 여신은 금융기관 대출 중 연체가 3개월 이상 발생한 부실채권을 의미한다.

3분기 말 당기순이익은 1조203억원으로 작년 3분기 말보다 9.0% 증가했다. 특히 대손충당금 전입액이 2257억원 늘어나는 가운데에서도 이자이익(3934억원) 이 더 크게 증가하며 순이익 확대에 기여했다.

건전성을 보여주는 국제결제은행(BIS)기준 자기자본비율은 14.61%로 집계됐다. 지난해 말(14.83%)보다 소폭 하락했다. 다만 금감원이 제시한 규제비율(자산 1조원 이상의 경우 8%, 1조원 미만의 경우 7%) 보다는 높은 수준인 만큼, 아직은 양호하다는 평가다.

금감원은 “건전성 지표가 현재로서는 대체적으로 양호하지만 잠재부실이 현실화된다면 건전성 악화가 우려된다”면서 “충당금 추가 적립기준을 마련하는 등 선제적 손실흡수능력 제고를 지속 유도하는 한편, 건전성 동향을 면밀히 모니터링할 것”이라고 덧붙였다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)